ESG的演变、意义与核心要求

日期:2024-07-11

日期:2024-07-11全文约5600字,预计阅读28分钟。

前言

近期,曾经因ESG争议被搁置的密松水电大坝项目据传将被重启。[1]15年前的2009年,中缅两国政府签署《关于合作开发缅甸水电资源的框架协议》,中电投伊江上游水电开发工作全面推进,而密松水电站就是该开发项目中最大的一座电站。2011年9月30日,当时的缅甸总统吴登盛突然致函缅甸下议院,以“缅甸政府是民选政府,必须尊重人民意愿”为由,宣布在其任期内暂时搁置密松水电项目,原因是该项目会“破坏密松的自然景观……气候变化造成的大坝坍塌也会损害电站附近和下游居民的生计”。[2]这一“暂停搁置”持续了将近十五年,整个项目几近夭折,这是我国企业出海过程中的惨痛教训。尽管该案背后有着错综复杂的国际政治博弈原因,但仍然是在ESG问题上“栽了跟头”,为我国企业出海敲响警钟。

ESG是一个非常大的概念,其完整的生态图谱涉及企业各个利益相关方,包括政府监管机构、投资者、客户、供应商、行业团队、合作商业伙伴、非政府组织、当地社区、员工等。在利益相关方的综合诉求之下,企业在追求盈利的同时,不得不面对环境(Environment)、社会(Social)、治理(Governance)方面的压力,向可持续发展的方向转变。

一方面,国际组织、交易所、各国监管部门通过制定关于ESG治理、信息披露的原则及指引,对企业提出逐渐偏向强制性的要求;另一方面,国内外主要投资机构发布ESG投资指引,结合各专业评级机构对企业进行ESG评级,引导资本向ESG表现较好的企业流动。由此,ESG形成“ESG企业合规→ESG信息披露→ESG评价评级→ESG投融资→ESG企业合规”循环,“监管机构+投资机构+评价评级机构+企业”等多主体参与的生态图谱。

一、ESG的意义

(一)对企业而言

对于企业而言,ESG的价值在于能够及时发现风险问题、提升企业经营能力、获得超额投资收益、赢得政府政策利好、形成良性高质量发展。具体到满足各利益相对方的需求,于政府及监管层面,可以满足监管要求,降低合规风险;于投资人层面,企业ESG绩效提升,能够提升企业市值,吸引投资;于评级机构层面,ESG合规有助于提升企业ESG评级,降低融资成本;于公众层面,ESG有利于企业打造品牌形象,提升社会美誉;于员工层面,企业践行ESG有利于提升员工满意度,吸引人才;于跨国监管层面,ESG合规管理,能够有效降低企业供应链管理及跨国经营的风险。

(二)对社会而言

ESG指标往往蕴含了社会的价值观,不同国家地区、不同组织机构,对ESG指标的设定也会有所不同。在我国,ESG指标中可能会包括生态环境改善、农村经济建设、低收入群体收入提升、教育体系改善等内容,与我国当前的“绿水青山就是金山银山”、实现“双碳3060目标”、反腐倡廉、精准扶贫、污染治理、科技创新、三农发展、绿色金融等国家政策或所倡导的发展理念高度吻合。

二、ESG的核心要

当前,对企业ESG提出具体要求的有国际组织、各地政府部门或证券交易所、国内外评级机构等组织。不同的组织对ESG的关注、制定的标准要求不同,比如国际三大标准——ISO 26000社会责任指南、GRI标准、SASB标准的框架和内容就存在较大差异。因此,不同行业、不同性质的企业,需根据结合内外部环境、具体的适用场景,判断、匹配与自身相符的ESG要求,提升自身的ESG表现。

(一)ESG评级

1. ESG评级概览

ESG评级的常见机构有商业机构和非营利组织两种,其中,商业机构以数据服务商、股票指数机构、咨询机构等为主;非营利组织主要有国际组织、学术机构、公益组织等。

ESG评级的流程一般为:评级机构基于企业的公开披露信息、与企业的互动,特定的数据库或数据来源,获取企业的ESG表现实施证据,并运用特定的评级模型(通常涵盖不同的指标量化方法、评分权重),对企业的ESG表现进行评级企业ESG评级每隔一段时间进行更新,更新频率有日更、月更、每季度、半年度或年度等不同的情况。

2. ESG评级示例

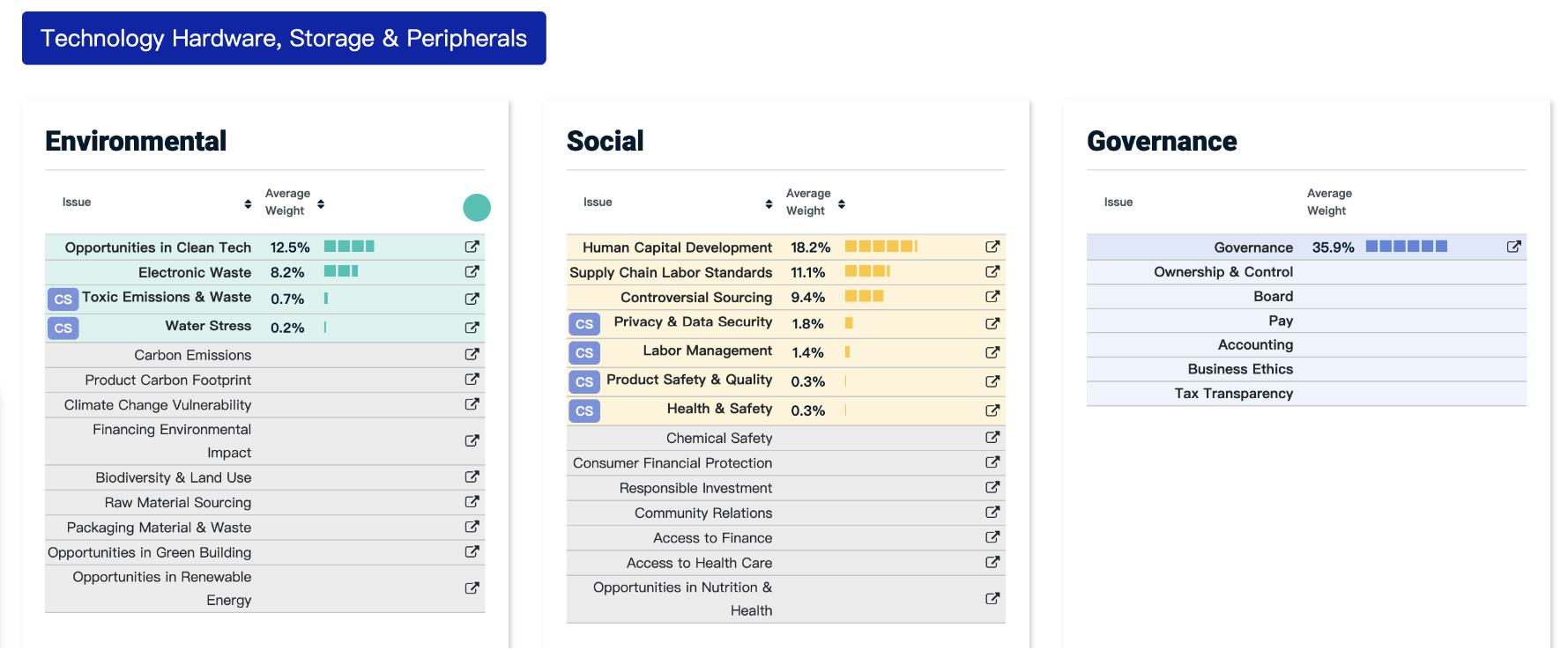

以当前国际主流的MSCI ESG评级为例(Morgan Stanley Capital International,旧称“摩根士丹利资本国际公司”,现为“明晟公司”,以下简称“MSCI”):

● MSCI 的ESG评级数据仅来源于公开数据(比如学术、政府、NGO等披露的数据、企业公开的信息披露、合作监测的媒体来源)。MSCI只接受公开的数据作为评级依据,且评级前不会与企业进行评级交流。

● 基于以上底层数据,MSCI将对不同行业的企业,适用不同的评价指标模型进行评价。以Technology Hardware, Storage & Peripherals(技术硬件,存储和外围设备)行业为例,其近期的MSCI评级模型如下图[3]:

● 根据企业各个指标的表现情况,MSCI会加权平均计算企业最终的ESG评级结果。MSCI将ESG评级分为三大级别和七小级别,分别为领先水平(LEADER)、一般水平(AVERAGE)、落后水平(LAGGARD)。[4]

● 对评级结果有异议的企业,可通过邮件或MSCI特定官网渠道进行反馈,反馈时需提供异议项的相关证明材料,并附带可公开访问的链接。

企业在面对不同的评级机构时,应当对评级机构的评级流程、具体要求进行了解,并根据评级机构的ESG评级标准,匹配自身的ESG表现进行展示。同时,在与境外评级机构的直接与简介沟通中,国内企业还应格外注意保密信息与数据跨境提供的问题,在争取ESG权威评级提高的同时保护好自身的权益,避免数据合规风险。

(二)ESG信息披露

1. 上市公司的ESG披露

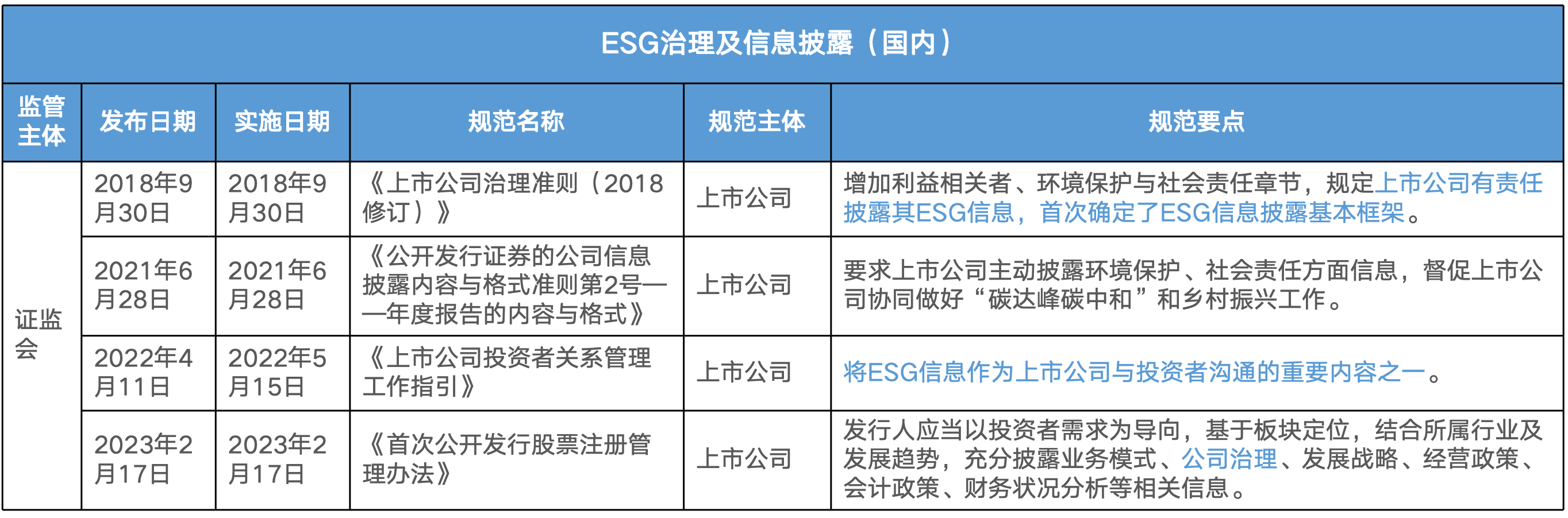

ESG信息披露主要针对上市公司。当前,国内外证券监管机构、证券交易所对上市公司的ESG信息披露呈现出日益关注、从鼓励披露到强制披露的演变趋势。

我国证监会近几年也加强了对ESG的关注,强调上市公司在ESG方面的披露责任,具体的规定请见下图:

不同的证券交易所,对上市公司是否需要披露专门的ESG报告、哪些上市公司需要披露ESG表现、披露哪些ESG指标等要求各不相同。上市公司应该按自身的行业、所在证券交易所的要求,识别自身的ESG披露要求,履行ESG相关的信息披露义务,避免承担因应披未披、违规披露而导致的法律责任。

如香港联合交易所,在修订后的《环境、社会及管制报告指引》《企业管制守则》《有关优化环境、社会及管治框架下的气候信息披露市场咨询文件》等文件中,就加强了对上市公司ESG信息披露的要求,从原来的“不遵守就解释”升级到部分内容强制披露,并引入了多项新措施以提升上市公司的管治水平(包括ESG披露和管理水平、董事会独立性、多元政策等内容),倡导香港上市发行人根据ISSB于2023年6月刊发的《国际财务报告准则S2号——气候相关披露》进行气候相关披露[5]。

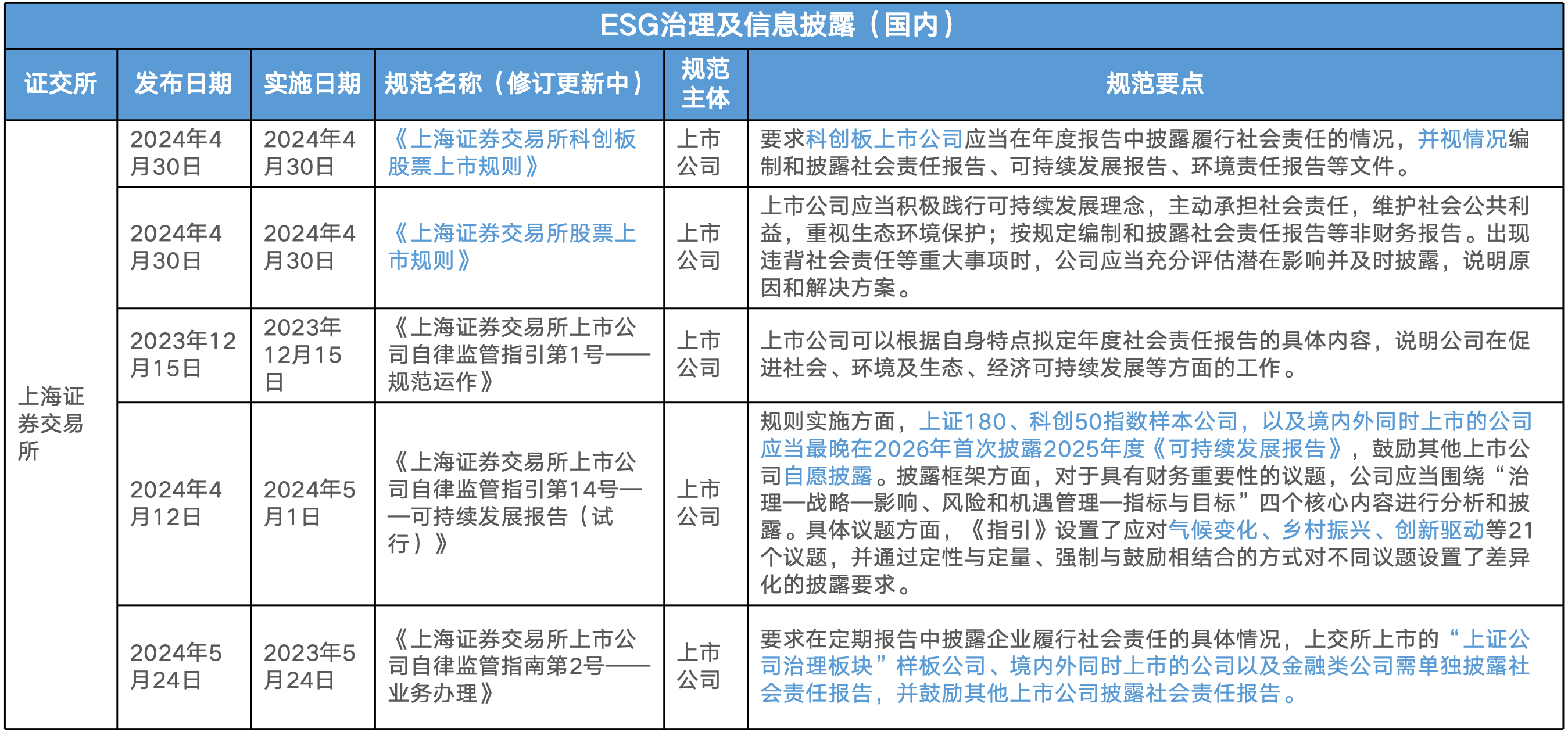

又如上交所通过《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)》等文件,要求上证180、科创50指数样本公司,以及境内外同时上市的公司应当最晚在2026年首次披露2025年度《可持续发展报告》,鼓励其他上市公司自愿披露。其他相关的规定如下图:

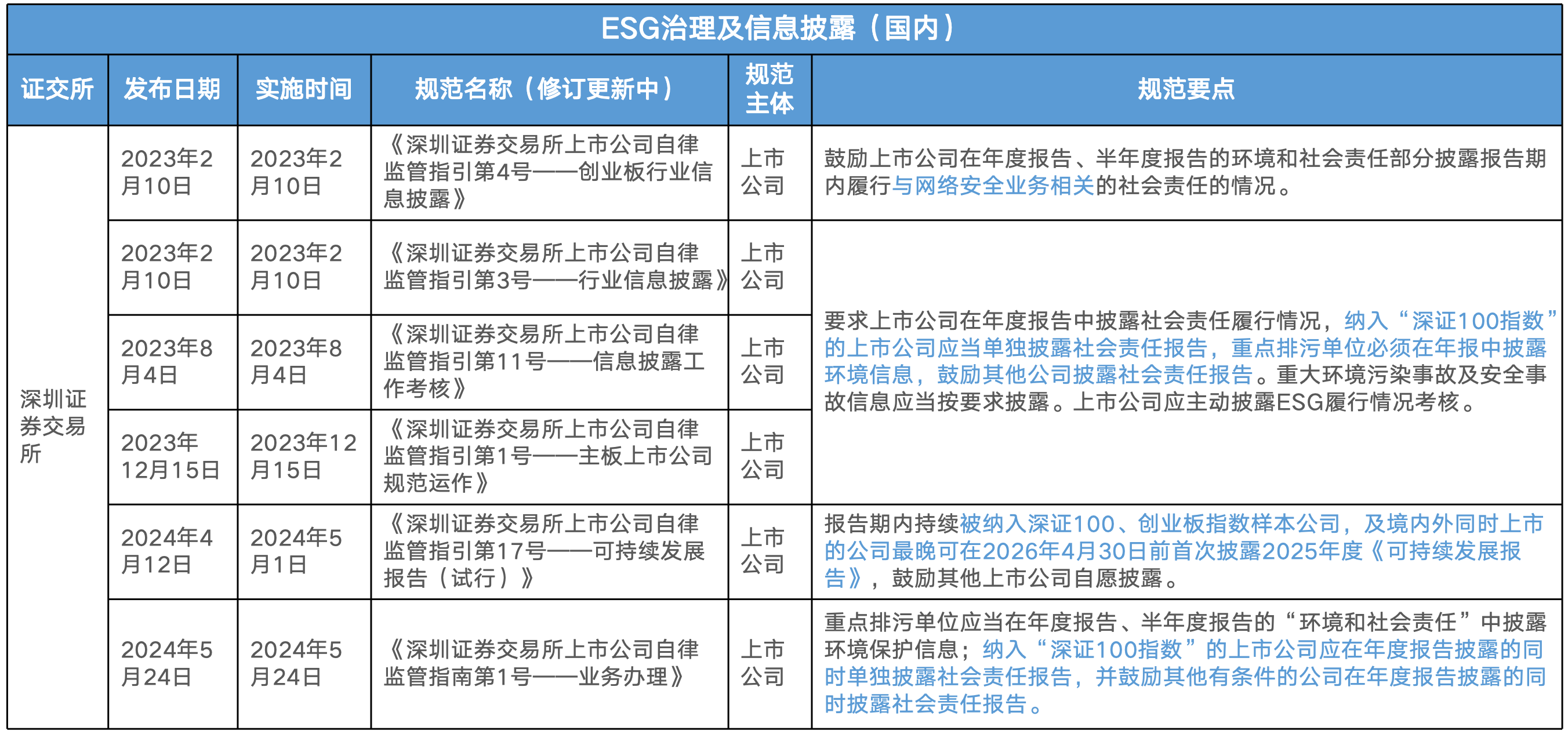

深交所通过《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)》等文件,要求报告期内持续被纳入深证100、创业板指数样本公司,以及境内外同时上市的公司最晚可在2026年4月30日前首次披露2025年度《可持续发展报告》,鼓励其他上市公司自愿披露。其他相关的规定如下图:

此外,对于央企控股上市公司而言,还需要根据国务院国资委《提高央企控股上市公司质量工作方案》的要求,参照《央企控股上市公司ESG专项报告编制研究》课题成果,及时编制并发布ESG专项报告。

2. 投融资利益相关方的ESG披露

近十年来,我国通过上至《关于构建绿色金融体系的指导意见》、下至《银行业保险业绿色金融指引》《绿色投资指引(试行)》《关于支持绿色债券发展的指导意见》《绿色信贷实施情况关键评价指标》等政策文件,构建起了绿色信贷、绿色投资、绿色发展基金、绿色保险、碳金融等不同模块组成的绿色金融体系,对银行保险机构、基金管理人等金融机构及其利益相关方的ESG信息披露提出要求。出于ESG投融资等绿色金融的需求,企业需向银行、保险机构等金融机构证明ESG绩效,根据金融机构的具体要求披露相关的ESG信息。

3. ESG信息披露的原则要求

ESG信息披露虽然并无统一、明确的标准,但是存在一些原则性要求。无论是强制性的ESG信息披露,还是鼓励性的ESG信息披露,企业所披露的ESG相关信息,都应当真实、准确、完整,保持信息披露的持续性和一致性,避免出现虚假、夸大、缺乏依据、前后矛盾的信息。[6]

三、企业ESG合规

要获得好的ESG评级、做好ESG信息披露工作、匹配各利益相关方的要求,企业从自身内发而生做到ESG合规,从组织、人员、资源、日常管理流程、供应链管理等多方面着手,合理确定ESG的治理范围和关键性议题,采取实质性的有效措施。

(一)资源配置支撑

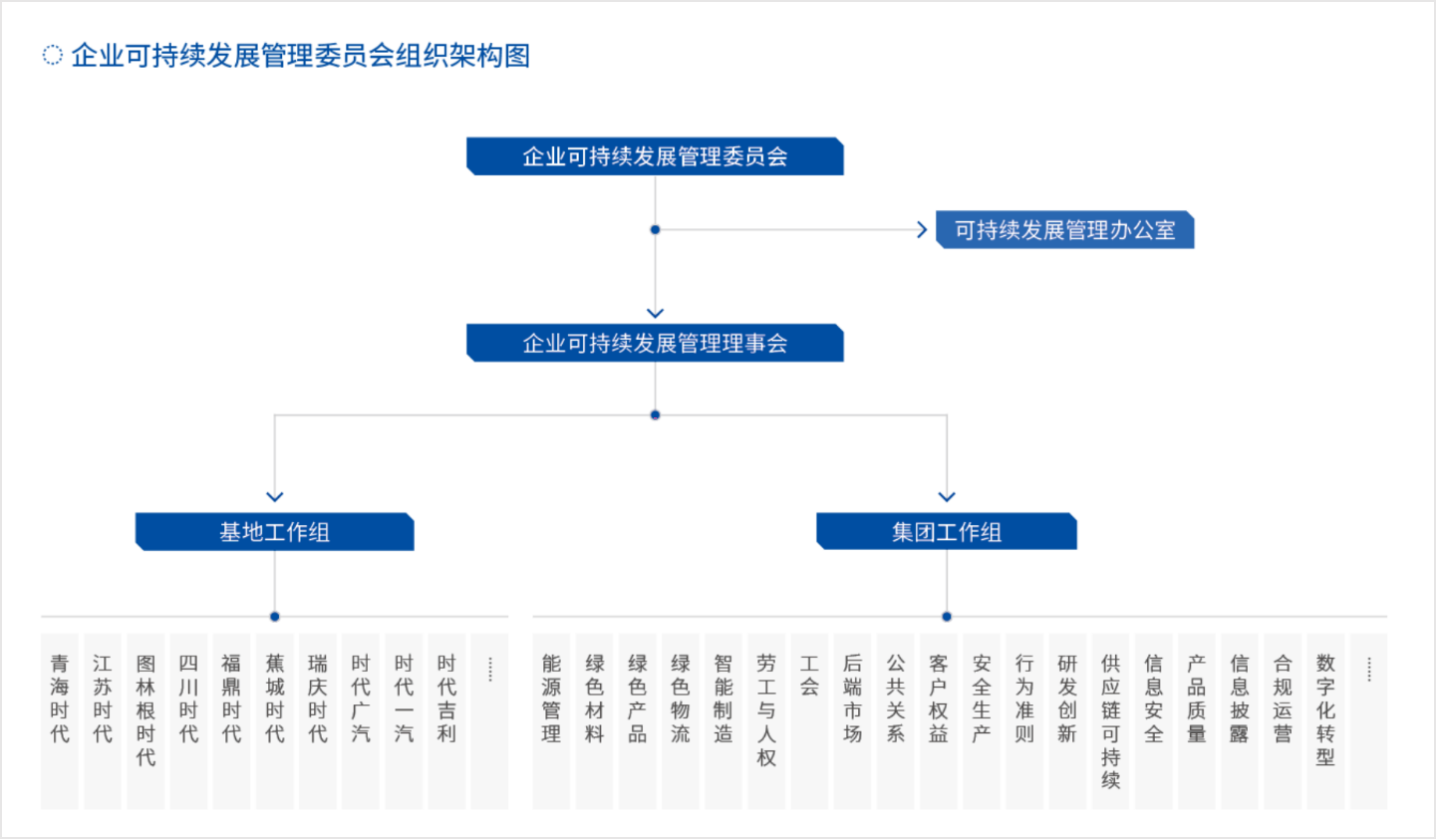

ESG合规,需要组织架构、人员、资金、设备等多方面的资源配置。在组织方面,企业可根据实际情况,从上到下,设立或明确董事会、ESG治理委员会、ESG管理办公室、ESG执行工作组等机构所承担的ESG职责。在人员方面,一是要发挥领导作用,二是要有充分的、有相应资质和能力的专业人员,三是树立起全员的意识。在这个过程中,企业可借助ESG报告的编制工作,明确各层级、各部门和人员的定位和主要工作内容,形成多层级ESG合规管理的联动机制。

(二)日常管理流程

企业ESG合规需要融入日常的管理流程中。企业需将ESG理念贯彻其管理流程包括设计开发、生产制造、推广营销、买卖物流、产品使用与回收的全流程中,并通过ESG实质性议题的确定、ESG活动的策划、ESG信息的披露和报告、争议事件管理、利益相关方沟通、风险管理等行为,有意识地进行品牌ESG价值的塑造。

将ESG融入企业的日常经营管理流程中,对于出海企业而言尤为重要,将帮助企业了解、熟悉出海地区的社区文化和价值取向,大大有利于企业融入当地市场、在良好的舆论环境中更为顺利地开展业务。

(三)供应链管理

供应链管理,是企业ESG合规中的重要一环。无论是在供应商准入、供应商合同签订的环节,还是对供应商进行分类分级管理、建立供应商反馈与检查机制,都需要融入对ESG风险的考量,避免因供应商存在ESG风险给企业的业务造成不良影响。

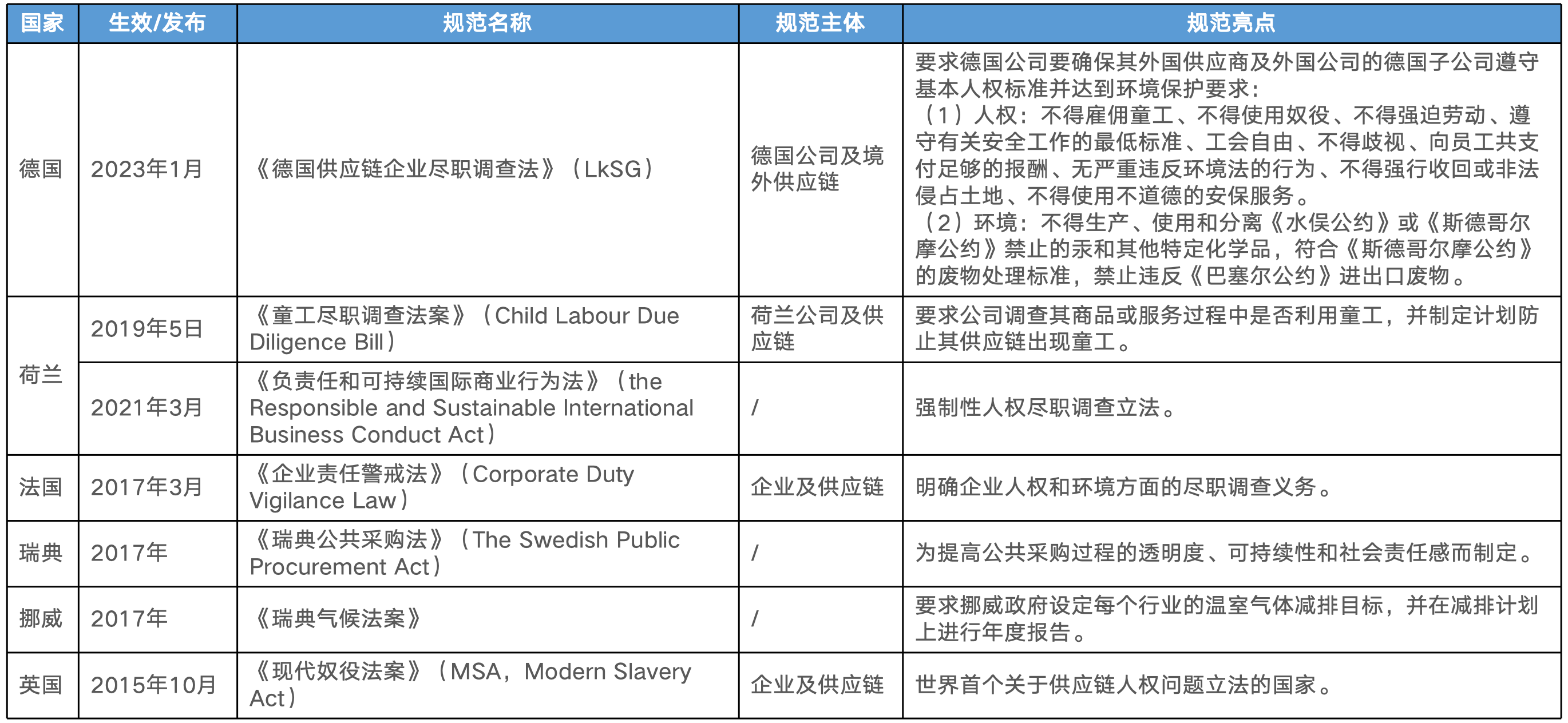

对于出海企业、跨境运营企业而言,还需要额外关注境内外供应链的相关监管要求。在当前多变的国际形势之下,全球不同国家地区发布了规制企业ESG供应链的相关政策。如欧盟《电池与废电池法》关注电池所使用的原材料在供应链中开采、加工、交易过程中会涉及一些社会风险和环境风险,通过对企业及产品碳足迹施加规制,逐渐对全球的供应链产生影响。其他相关的政策示例如下:

四、总结与思考

近几年,对ESG的质疑时有发生,曾经炙手可热的ESG在个别国家地区争议不断,甚至出现了反ESG浪潮,个别场景中“ESG”概念逐渐被“可持续发展”“社会责任”等表述所替代。

而回顾ESG的演变历史,我们可以发现,无论“ESG”采用何种表述,其核心没有改变,都体现着人类对可持续发展的深刻关怀。

ESG与国家社会、企业机构甚至是每个个体的发展都息息相关。对于企业而言,了解ESG的历史、洞察其中的意义,跟进ESG的核心要求,才能在大的历史洪流中降低自身的风险、行久致远。

1.早期的“伦理投资”

ESG最早可以追溯到十八世纪的美国。在英国殖民美洲、世界各地大小战争不断的背景下,有宗教组织提出“反对奴隶贸易、走私、赌博、烟草和军火生产”等宗教理念,宗教组织及其成员中开始流行“伦理投资”,除了考虑投资的收益性和风险,还注重企业的社会形象和可持续发展,教徒们在自身创办的银行、保险等金融机构、实体企业中,将前述宗教理念贯穿在经营和投资过程中。

2.1945年后的“社会责任”

二战结束后,全球工业化进程加快,世界政治环境复杂多变,越南战争、南非种族隔离等事件接连发生,环保主义著作《寂静的春天》发布并引起人们对环境污染灾难的关注和思考,反战抗议、人权运动、环保运动、反种族隔离运动兴起。

一些投资者通过投资行为表达与前述运动相一致的价值观和诉求,现代社会责任投资概念由此诞生。1977年,某知名跨国汽车企业董事会成员、非裔美国牧师初步制定“苏利文原则”,倡导消除隔离、平等就业机会、同工同酬、职业培训、管理层多样性、生活品质改善等观念。后其与联合国秘书长共同发布“全球苏利文原则”,倡导维护人权、社区、团体、商业伙伴,平等用工、避免剥削、虐待妇女儿童等原则。

3.1990年代的“可持续发展”

二十世纪九十年代后,全球工业化进程加快,投资者开始关注于环境和社会责任有关的风险和机会,并对公司管理提出了更高要求。以可持续发展为理念的ESG投资兴起,成为资本市场需要面对的新的挑战,给企业的发展带来了深远影响。

社会责任投资由道德伦理层面转向投资策略层面,投资决策中开始综合考虑公司的ESG绩效表现,衡量ESG投资对投资风险和投资收益的影响。

4.21世纪的“ESG投资”

进入二十一世纪后,全球ESG快速发展。联合国成为将ESG理念融入全球经济活动的主要推动力量。过去二十年里,ESG投资逐渐从一种小众投资方式变成主流,许多大型机构投资者、基金管理公司和私人投资者开始将ESG因素纳入其投资决策。全球范围内,也出现了越来越多与ESG相关的投资标准和指数。

随着全球化进程的演变,企业之间的关联和竞争日益激烈,ESG成为影响公司能否成功竞争的重要因素,对于跨国出海企业而言尤其如此。

[1] 来源:《缅甸:军政府重启因环境争议搁置的中资密松大坝项目》https://www.business-humanrights.org/zh-hans/最新消息/缅甸军政府重启因环境争议搁置的中资密松大坝项目/。

[2] 来源:中国水电、中国水力发电工程学会《专家解读:被缅甸叫停密松水电站》http://www.hydropower.org.cn/showNewsDetail.asp?nsId=5795。

[3] 数据来源:MSCI官网https://www.msci.com/our-solutions/esg-investing/esg-industry-materiality-map/。

[4] 数据来源:MSCI官网https://www.msci.com/sustainable-investing/esg-ratings。

[5] 参见关于《有关优化环境、社会及管治框架下的气候信息披露市场咨询文件》的官方解释:https://www.hkex.com.hk/News/Regulatory-Announcements/2024/240419news?sc_lang=zh-HK。

[6] 如《上市公司治理准则》第八十八条、第八十九条、第九十一条、第九十二条,《上市公司投资者关系管理工作指引》第十三条,《深圳证券交易所股票上市规则》第2.2.11条等都有相关规定。