特朗普“对等关税”来袭,中国企业如何应对

日期:2025-04-05

日期:2025-04-05

全文约6000字,预计阅读20分钟。

引言

4月2日,美国总统特朗普在白宫玫瑰园举行的“解放日”(注:特朗普将一系列的贸易政策称为解放日Liberation Day)仪式上签署了两项行政命令。第一项行政命令[1]实施了特朗普的对等关税计划。第二项行政命令[2]终止了对中国原产商品的免税最低限度豁免(即“小包免税”)。这被称为美国一个多世纪以来最严格的关税政策,对诸多跨国公司、进出口商、制造商、跨境电商的影响巨大。用特朗普的话说,美国在战后建立的世界贸易体系导致美国吃大亏,而其他国家则对美国“坑蒙拐骗、奸淫掳掠”(our country has been looted, pillaged, raped and plundered )。

来源:新华社

一、对全球征收“对等关税”的核心内容

1. 特朗普宣布,自2025年4月5日零点01分(美国东部时间)起,对所有外国进口的原产商品征收10%的“基准税率”,此基准关税是对任何其他适用关税的补充。自2025年4月9日零点01分(美国东部时间)起,对来自57个国家和地区的进口产品征收更高特定国家税率(已包含10%的基准税率),所有其他关税税率仍将适用,并且即使是根据自由贸易协定进口的商品亦均适用。

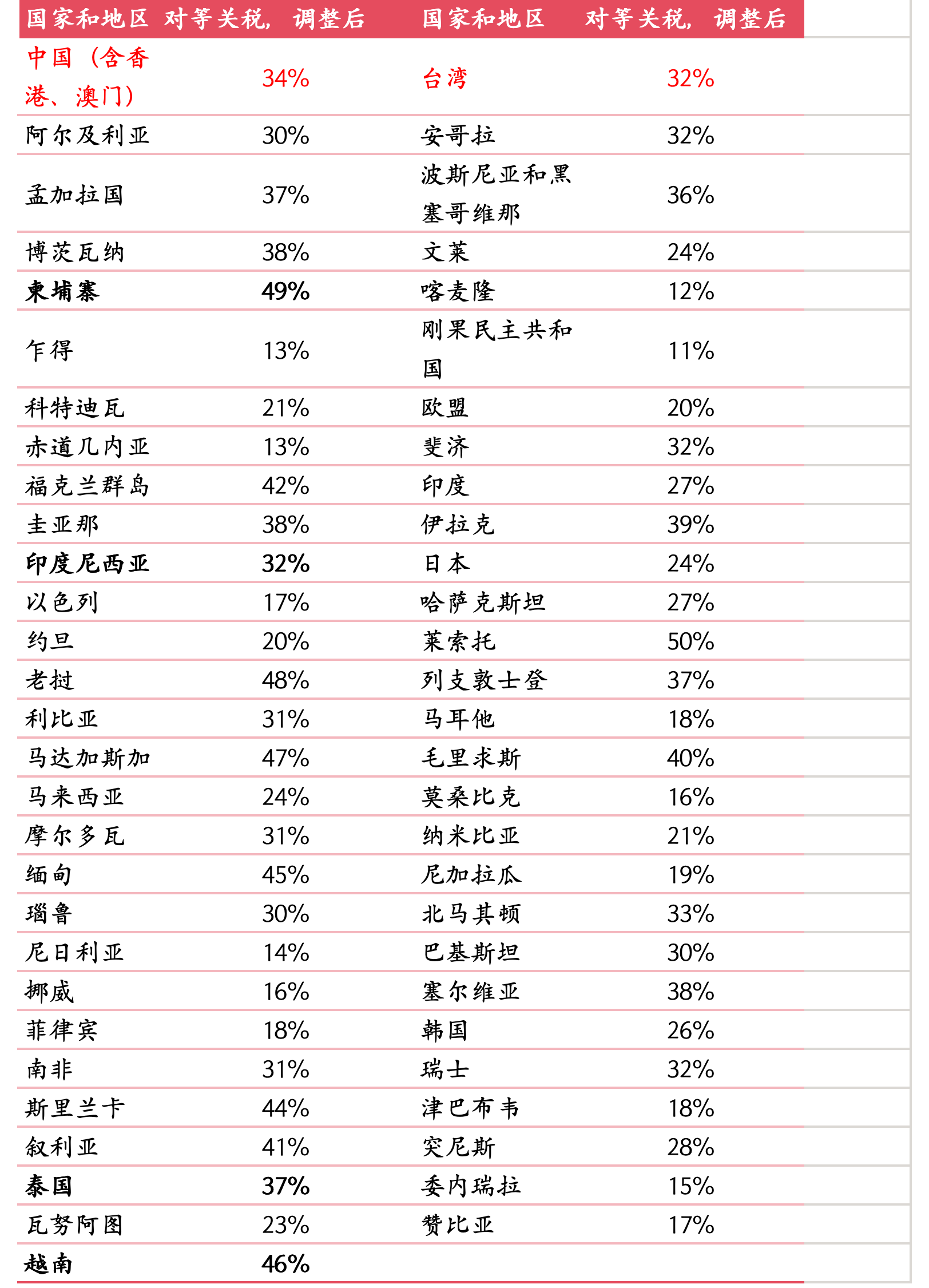

2. 美国十大贸易伙伴中有七个因对美保持较高贸易顺差的国家位列面临额外对等关税的 57 个国家和地区之列:中国 34%(包括基准关税和额外关税)、欧盟 20%、越南 46%、日本 24%、印度 27%、韩国 26%。其中,对中国(包括中国香港和澳门)进口的商品额外征收34%关税,对中国台湾进口的商品额外征收32%关税。这是继2025年2月5日第14200号行政令加征10%,2025年3月3日第14228号行政令将加征关税修改为20%之后,再次加征关税,使得对中国的实际加征关税累计达到54%。

中国无疑为特朗普政府的主要打击对象,对等关税下几乎所有出口到美国的商品都面临超过54%的关税,许多商品的关税更是接近89%。此外,像柬埔寨、越南和马来西亚这些通常被许多跨国公司作为“中国+1”、“供应链备份”战略布局目的地的国家,也被征收了同样高昂的关税。

3. 而那些和美国保持贸易顺差或制成品贸易大致相等的国家被征收10%的基准税率,在美国的贸易伙伴中,英国、新加坡、巴西、澳大利亚、新西兰、土耳其、哥伦比亚、阿根廷、阿联酋、沙特阿拉伯、萨尔瓦多按照10%基准税率执行;加拿大和墨西哥将免除本次对等关税,符合《美国-墨西哥-加拿大协议》(USMCA)的商品将继续享受免征关税待遇,不符合USMCA的加拿大和墨西哥产品继续按照原有的25%税率征收关税。

4. 同一天,特朗普总统签署的另一项行政命令,取消对来自中国(含香港)的货物的最低限度待遇,该命令将于 5 月 2 日起生效。

行政命令附件中包含的57个国家和地区的具体税率如下:

例外情形:

下列已受现行关税政策约束的商品并不适用新的“对等关税”:

1. 在对等关税生效之前已在装货港完成装船,并在最终运输过程中转运的商品;

2. 根据《美国法典》第50编第1702条(b)款所涵盖的物品,如:无价值的通讯、人道主义捐赠、信息材料,以及出版物、影视、照片等媒体,个人随身自带行李;

3. 由于此前特朗普政府已对部分国家和商品征收额外关税或已因第232条关税(注:基于美国《1962年贸易扩展法》第232条款所采取的关税措施)实施限制,此次对等关税对这些已受限制的产品予以豁免:

(1)钢铁和铝制品及衍生品,但需遵守于2025年3月12日生效的第10895号(“调整进口到美国的铝”)和第10896号公告(“调整进口到美国的钢”)规定的额外25%的关税,以及今后将受到第232条关税约束的商品;

(2)受到第232条关税约束的汽车和汽车零部件,但须遵守 2025 年 3 月 26 日第 10908 号公告(“调整进口到美国的汽车和汽车零部件”)规定的额外 25% 关税。汽车整车关税于 4 月 3 日生效,对重量不超过 8,500 磅、有效载荷不超过 4,000 磅的轿车、SUV、跨界车、小型货车、货车和轻型卡车征收 25% 的行业关税。从 2025 年 5 月 3 日起,关税还扩展到汽车零部件,例如发动机、变速箱、动力传动系统零部件和电气元件;

4. 行政命令附件二[3]所列出的不受对等关税约束的其他商品,包括铜、半导体、某些关键矿产、能源、药品、木材,“豁免”仅表明这些特定行业的产品本次不予加征,但在未来很可能采取进一步行动;

5. 如果进口商品包含至少20%的美国内容(US Content),则对等关税仅针对非美国内容。美国内容,是指完全在美国生产,或实质部分是由在美国生产加工的部件所构成。美国海关和边境保护局(CBP)将设立一套流程,专门收集和核实与商品美国内容价值并进行查验。

6. 来自白俄罗斯、古巴、朝鲜和俄罗斯(Column 2 Country)的进口产品将继续仅适用其各自对应的税率;

7. 对于符合《美国-墨西哥-加拿大协议》(USMCA)原产于加拿大和墨西哥的商品的现行豁免继续有效;但美国仍对墨西哥的不符合USMCA的钾肥产品、对加拿大不符合USMCA的能源产品和钾肥征收 10% 的单独关税,对加拿大和墨西哥的不符合USMCA的其他产品征收25%的关税。

未来如果与加拿大和墨西哥进口相关的现行行政命令被终止或暂停,两国的商品将面临12%的对等关税(除了能源、钾肥,以及任何符合USMCA免税待遇的、在美国基本完成的商品的内容/组件的商品)。加拿大和墨西哥免于此轮加征关税,但由于特朗普政府对非法移民和芬太尼进口的担忧,美国仍对加拿大和墨西哥征收了 25% 的单独关税。对于符合《美国-墨西哥-加拿大协议》(USMCA)的商品,这些关税政策将继续部分暂停。

二、对中国制造和“中国+1”、“近岸外包”国家的影响

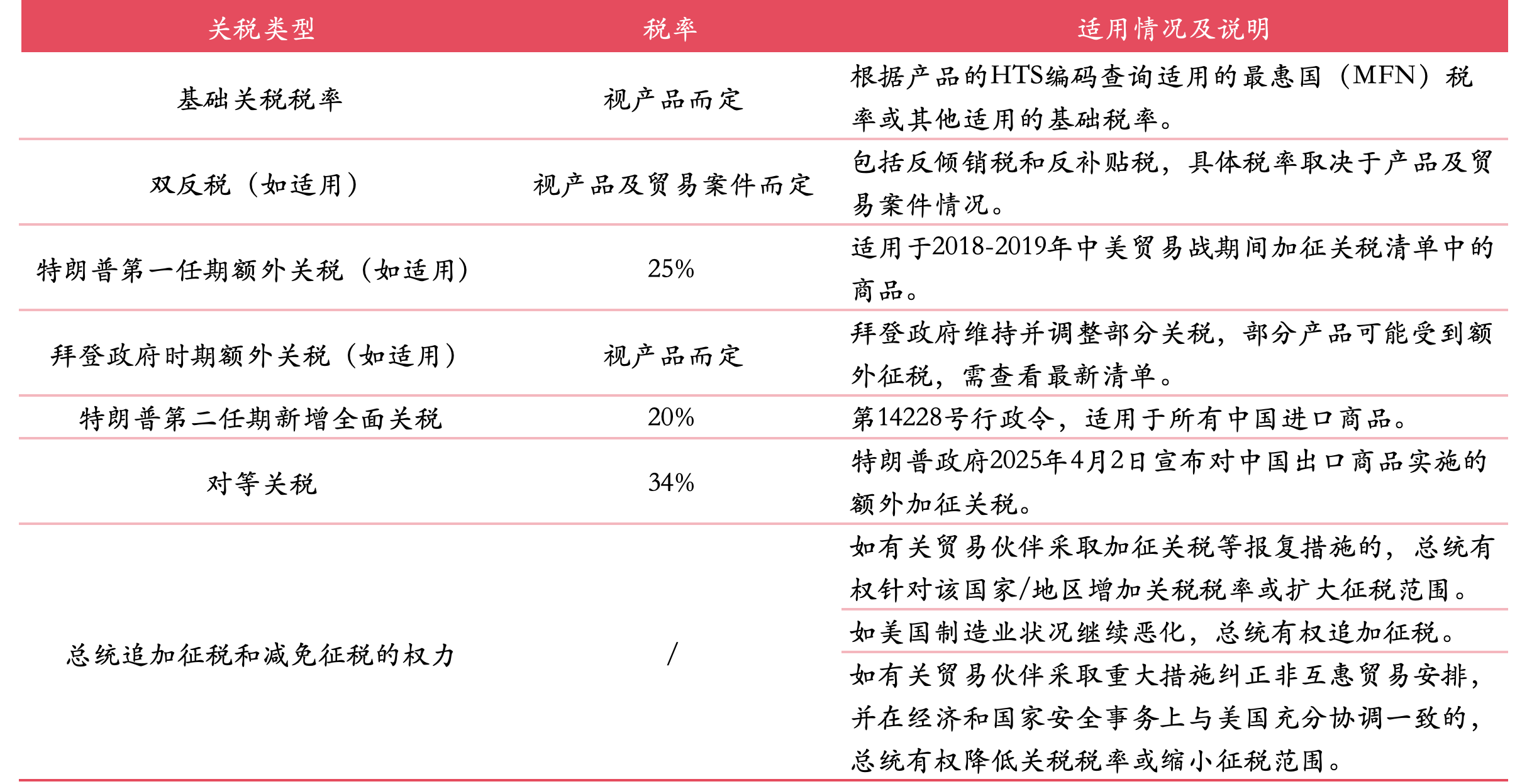

中国是美国最大的贸易顺差国,自特朗普首届任期时一直承受着关税冲击。如今,从中国进口的商品需缴纳的关税叠加,导致中国原产商品的进口关税高达55%-60%,甚至可达89%。累计叠加的计算公示如下:

中国最终关税税率=基础关税税率(UTSUS第1-97章关税,在3%-6%之间)+ 双反税(如适用)+特朗普第一任期额外关税(如适用)+ 依据“301条款”征收的关税(对大约一半中国进口产品征收的关税,税率在7.5%-25%不等) + 特朗普第二任期关税(20%)+ “对等关税”(34%)

而对于采用“中国+1战略”、“近岸外包”转移生产的中国企业而言,即为应对特朗普政府第一任期对中国征收的关税,许多跨国公司在美政府鼓励下将生产从中国转移到其他国家,以降低关税和地缘政治风险,减少对中国生产的依赖。然而,柬埔寨、越南、泰国、马来西亚和印度等常采用这一战略的国家,如今也面临高额关税,这使得“中国+1战略”的优势大打折扣。

三、取消对中国原产商品免税的最低限度豁免(de minimis exemption),即取消“小包免税”

自2025年5月2日起,对从中国进口的价值低于800美元的包裹也将征收其价值的30%或每件25美元的关税,且在2025年6月1日之后,将增加到每件50美元。

根据特朗普签署的第二份行政命令《关于进一步修订中华人民共和国合成阿片类药物供应链低价值进口关税的通知》,自2025年5月2日零点01分(美国东部时间)起,美国将终止对中国(含香港)进口产品的最低限度豁免,即针对每人每日的公允零售价格低于800美元的“最低限度”(“De Minimis”)包裹的免税政策和T86清关通道。

美国“低值货物”免税政策始于2016年《贸易便利化和贸易执行法案》,允许货值低于800美元的商品通过T86通道免税入境,且无需正式报关文件进入美国。这一政策最初旨在简化小额贸易流程,却意外成为中国跨境电商直邮的“黄金通道” ——以希音(Shein)、Temu、速卖通为代表的平台,将中国供应链的极致性价比与T86的免税优势结合,构建起“小单快反”(小批量、快速反应供应链)的商业模式。2024财年,美国海关数据显示,通过该通道进入美国的包裹总数达14亿件,较2022年翻倍,其中60%以上来自中国(来源:CBP 2024 De Minimis Compliance Report)。

(一)核心内容

新政策主要针对通过国际邮政网络(international postal network)取消对来自中国(含香港)的价值低于800美元以下小额包裹免税待遇,具体措施包括:

1. 取消免税待遇

- 对于通过国际邮政网络以外的方式发送的货品,仍按照所有原本适用的关税规则,且应当在进口时完成缴纳;

- 对于通过国际邮政网络发送的货物,承运人可自行决定在进口时按照30%缴纳从价税,或按25美元/件(美国东部时间6月1日零点01分后提高至50美元/件)缴纳,且每月仅可调整一次。

2. 强化监管与合规要求

- 运输公司必须向美国海关与边境保护局(CBP)报告包裹数量、价值,并每月缴纳关税。

- 所有承运来自中国(含香港)包裹的公司需缴纳国际运输保证金,以确保关税支付。

- CBP可要求对可疑包裹进行“正式报关”,此类包裹将按常规关税程序处理,不受新规限制。

(二)政策影响

首先,是关税成本的增长。美国“低值货物”免税政策始于2016年《贸易便利化和贸易执行法案》,允许货值低于800美元的商品通过T86通道免税入境,且无需正式报关文件进入美国。该政策取消后,所有商品均需按一般贸易规则缴纳关税。

其次,替代物流渠道的成本难以承受。若T86通道彻底关闭,卖家只能转向DHL、FedEx等商业快递,其运费是美国邮政服务(USPS)的3倍以上。

更深层的危机在于供应链的连锁反应。中国跨境电商普遍采用“零库存”模式——接到订单后从国内直发,以最小化库存风险。但物流时效的延长将直接推高订单取消率。

不过美国政府表示将在未来90天内对该政策进行影响评估,关注其对美国企业、消费者和供应链的实际影响,并可能进一步调整政策,如是否拓展至涵盖来自澳门的包裹。

四、企业应对策略

随着美国对华关税政策的不断升级,贸易交易各方需要配合美国进口商共同识别其与关税相关的风险在供应链中增加灵活性,解决买方和卖方合同中的关税相关风险,并确保其海关和供应链完整性合规处于良好状态:

第一步:审查进口产品的原产国、估价和商品分类。

准确的原产国、估价和商品分类对进出口商至关重要,错误申报这些内容可能导致处罚、补征关税和额外的处罚责任。这对中国出口企业的海关合规操作提出更高的要求。

而有美国出口且在海外布局了供应链的企业应当核实产品原产地、建立原产地管理体系,进口商应全面审查原材料/零部件来源、制造流程和装配地点,进行准确原产地分析,确保在他国生产的产品(如针对在USMCA贸易区域加工、生产的产品,在越南、马来西亚、印尼等东南亚国家)符合美国原产地规则下的区域价值含量(RVC)和关税转移规则;必要时可主动向海关申请预裁定,确保产品符合美国原产地规则要求。

如果成品中含有中国产零部件,可能引起美国海关对实质性改变声明的验证检查。中国企业应当配合进口商,制定记录支持实质性改变声明的分析,包括制造流程和零部件改动的描述作为确定原产国的方法和证据,在接受CBP审查时可以提供有力的辩护证据。

第二步:观察各国别关税动态。

如果美国对某些司法辖区给予进一步豁免或其他国家实施减少贸易壁垒的措施,可以选择在这些国家谋求布局,利用这些司法辖区的优惠税率,为出口企业的供应链布局选择增加灵活性。

第三步:合同风险管理。

在对等关税制度下,供应商和买家面临着可能影响其履行商业合同能力的不可预见挑战,即便是像美墨加自由贸易协定(USMCA)这样的自由贸易协定,也不再能够确保美国关税成本一成不变。

出口企业往往约定适用外国法律,因此有必要审查现有的合同条款中对关税成本的分配可能导致的财务影响,并对今后国际贸易中如何设计合同条款以明确分配与关税相关的风险,以期降低财务风险。

(一)影响关税责任的一般合同条款

很多国际贸易合同中关税波动对合同履约的影响可以在以下的相关合同条款约定:

1. 定价条款:如固定价格合同通常将成本风险分配给卖方,这样关税提高后,除非合同另有约定成本分配机制 ,否则供应商不能单方面要求调整价格。

2. 价格指数条款:有些合同约定了定价机制,将价格与商品指数、汇率等波动指标挂钩,以减少市场波动对价格的影响。

3. 国际贸易术语解释通则(Incoterms):这些国际贸易术语定义了哪一方负责关税、关税和运输成本。许多汽车合同规定卖方承担出口成本,买方承担进口成本,使国际贸易术语解释通则成为关税责任的一个有用的起点。以下是一些其他常见的国际贸易术语解释通则以及它们如何影响关税责任:

a) EXW(工厂交货):买方承担所有成本,包括关税。

b) DDP(完税后交货):卖方承担所有进口关税和关税。

c) FOB(船上交货)和CIF(成本、保险和运费):责任转移发生在货物的运输地点的条款。

(二)针对关税波动设计专门的合同条款

鉴于关税的不可预测性以及贸易战争可能持续升级,出口企业应在合同中主动明确纳入与关税相关的条款。这些条款可以采取以下形式:

1. 明确指定哪一方是进口商:由于进口商负责处理所有进口安排,这一条款有效地决定了哪一方将支付任何关税。

2. 明确分配关税成本:合同还可以规定哪一方承担与关税相关的成本,在价格构成里分担或转移关税成本,这样一方从对方那里获得部分或全部补偿。

3. 在合同、报价单中,增加关于关税政策调整触发的价格重新谈判或价格调整权条款:这类条款包括在特定关税触发事件发生后的重新谈判要求,保留反映关税意外变化的灵活性的条款。例如:

“如果在合同执行后引入新的关税、关税或类似的政府征收的费用,各方将本着善意重新谈判定价,以反映这些费用对合同履行的影响。”

“供应商保留调整价格以反映在关税法案日期之后征收的任何关税、关税或类似的政府费用的影响的权利。这些调整将计算以确保公平分担增加的关税成本。供应商将提前通知任何此类调整,并提供支持变更的文件。

(三)以下条款难以保护关税变动的损失

1. 不可抗力和商业不切实际(Commercial Impracticability)

在英美法系下,不可抗力和商业不切实际(对应中国法律类似概念“情势变更”),都是履行的抗辩。在普通法下,要援引情势变更,举证标准过高,很难获得法院支持。而与普通法不同,英美法下的商业不切实际并不要求履行上实际不可能,只要求履行义务过于繁重,以至于执行合同将导致不合理即可。这些条款提供的是应对意外和显著变化,而不是影响交易盈利能力的经济变化。

那么关税引发价格上涨导致商业不切实际,是否可以得到法院的支持?

美国法院一致拒绝使用不可抗力或商业不切实际来应对意外成本增加,认为关税导致价格上涨不能建立不可抗力或商业不切实际的论点。相反,它们将成本波动视为当事人在签订固定价格合同时承担的可预见风险。自2018年以来,没有任何法院判例基于关税变化从而依据美国统一商法典(UCC)援引此原则。

· 单独的关税成本导致价格上涨很少构成商业不切实际。

· 唯一接受价格上涨论点的法院要求成本增加 572%,且买方获得不合理的意外之财。

· 法院通常裁定,即使是由于极端价格上涨导致的财务困境,也不能免除履行合同义务。

2. 政府紧急行动

大量判例法认为,除非政府行动从根本上改变了合同义务,否则法院很少因政府行动而免除履行义务。因此,成本相关的监管变化,例如关税或紧急命令通常被视为可预见的风险而不予支持。

· 美国贸易与生产公司诉Shell国际海运有限公司案:由于苏伊士运河关闭导致成本增加33%,并未免除继续履行义务。

· Rohm & Haas公司诉Crompton公司案:因美国国家环境保护局(EPA)法规增加的合规成本被视为可预见的,难以证明不履行合同义务是正当的。

3. 破产或无力偿债

法院一致拒绝接受财务困境作为不可抗力或商业不切实际的理由。只有当因标的物被毁或法律规定而客观上不可能履行时,才免除合同下的履行义务。

4. 被美国制裁

在Siemens能源公司诉委内瑞拉石油公司案中,美国第二巡回法院认为,即使是因被美国经济制裁阻止向特别指定国民支付款项,而且无法取得OFAC的许可,也没有使债务偿还“客观上不可能”,这一理由也很难作为履行的抗辩。

[1] https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/

[2] https://www.whitehouse.gov/presidential-actions/2025/04/further-amendment-to-duties-addressing-the-synthetic-opioid-supply-chain-in-the-peoples-republic-of-china-as-applied-to-low-value-imports/

[3] https://www.whitehouse.gov/wp-content/uploads/2025/04/Annex-II.pdf

实习生蔡宇婷对本文亦有贡献