《上市公司股权激励管理办法》修改重点关注

日期:2025-04-03

日期:2025-04-03

2024年7月1日,新《中华人民共和国公司法》及《国务院关于实施<中华人民共和国公司法>注册资本登记管理制度的规定》正式实施,上市公司治理机构方面,将股份公司股东大会名称调整为股东会,强制要求在董事会中设立审计委员会,行使原监事会职能,并不再强制要求股份公司设监事会等。

基于上述规定,中国证监会于2024年12月27日发布《关于新<公司法>》配套制度规则实施相关过渡期安排》,规定上市公司应在2026年1月1日前,在董事会中设审计委员会,行使监事会的职权,不设监事会或者监事,并于2025年3月27日发布《关于修改部分证券期货规章的决定》、于2025年3月28日发布《关于修改、废止部分证券期货规范性文件的决定》,对88件规章、规范性文件进行集中“打包”修改、废止,落实新《公司法》有关公司治理的规定。

现本文就《上市公司股权激励管理办法》中修改的要点概括如下:

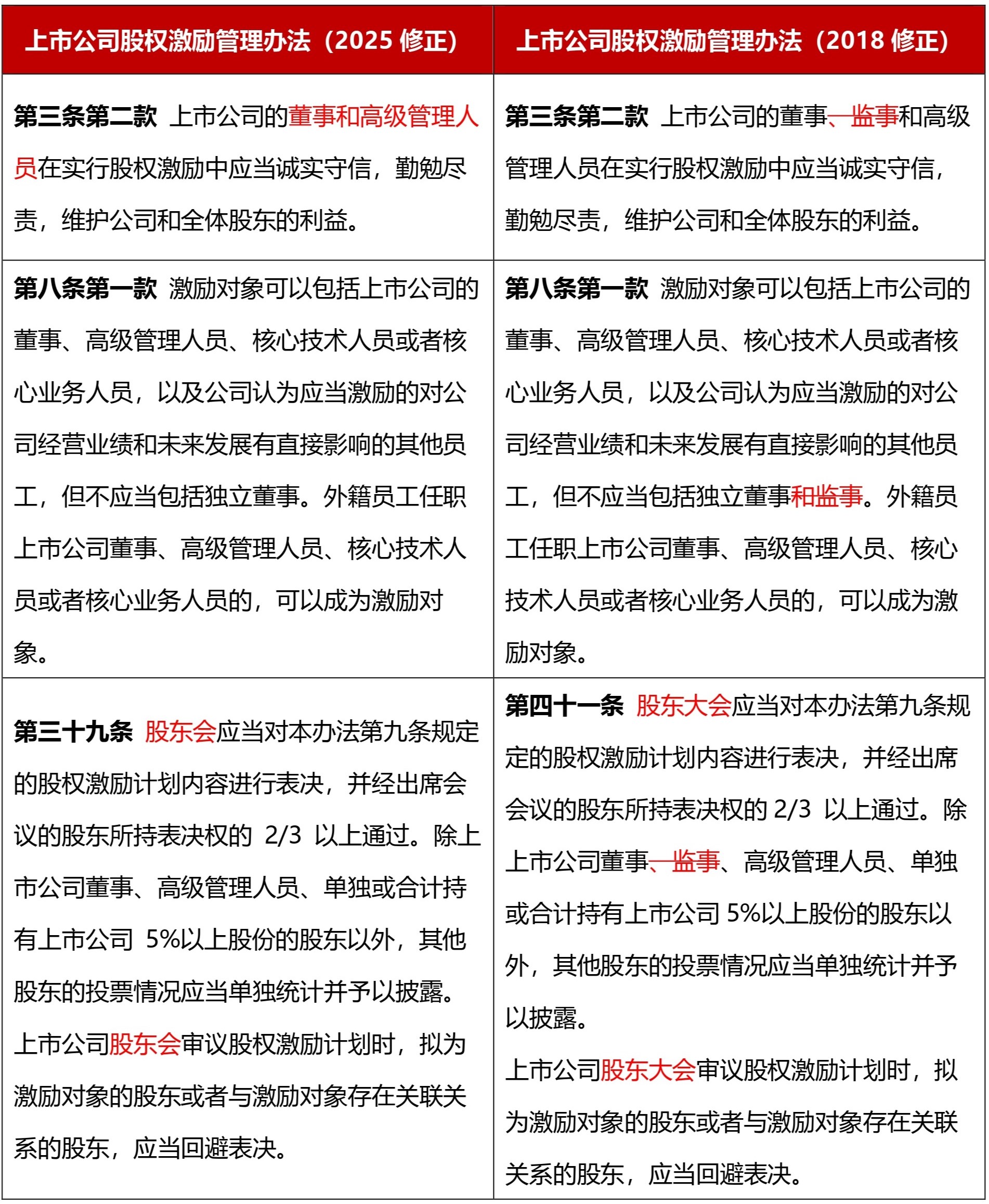

1. 上市公司不再设监事,调整相应的表述。

上市公司不再设监事,删去《上市公司股权激励管理办法》第三条、第八条、第四十一条的“监事”。

2. 将原规则中涉及“股东大会”的表述统一修改为“股东会”。

3. 将原由独立董事及监事会发表独立意见或审核的事项,调整为由董事会薪酬与考核委员会行使。

原由独立董事及监事会发表独立意见或审核的事项,包括审议股权激励计划的可行性、对股权激励名单进行审核、审议限制性股票授予日及期权授予日激励对象名单、授权条件、股权激励计划执行的差异情况、行权条件等,调整为由董事会薪酬与考核委员会行使,并明确上市公司未设董事会薪酬与考核委员会的,由独立董事专门会议履行相关职责。

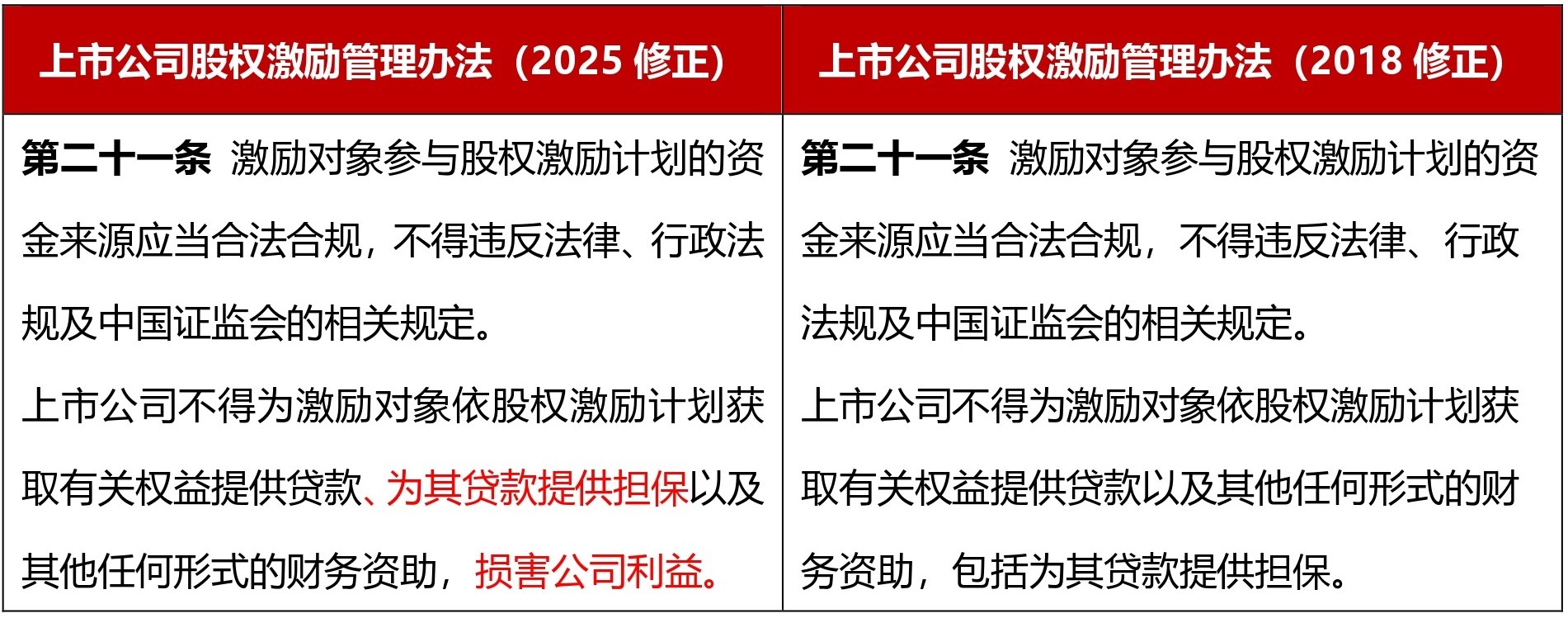

4. 完善上市公司为激励对象依股权激励计划获取有关权益提供贷款、为其贷款提供担保及财务资助的表述,强调不得损害公司利益。

依据新《公司法》第一百六十三条的以下规定,公司实施员工持股计划,公司可以为参与人提供财务资助:

“公司不得为他人取得本公司或者其母公司的股份提供赠与、借款、担保以及其他财务资助,公司实施员工持股计划的除外。

为公司利益,经股东会决议,或者董事会按照公司章程或者股东会的授权作出决议,公司可以为他人取得本公司或者其母公司的股份提供财务资助,但财务资助的累计总额不得超过已发行股本总额的百分之十。董事会作出决议应当经全体董事的三分之二以上通过。

违反前两款规定,给公司造成损失的,负有责任的董事、监事、高级管理人员应当承担赔偿责任。”

《公司法》规定的上述员工持股计划是否可以包括股权激励,在《公司法》层面规则并未明确,但在中国证监会规则层面,上市公司股权激励和员工持股计划是两套规则,两者不能等同。实践中,上市公司实施股权激励,员工向金融机构筹措大额资金用于行权或者认购限制性股票,存在现实需要,而金融机构直接向员工发放贷款存在诸多障碍,即使员工以自有房产提供担保,这些可能导致上市公司股权激励实施打折扣。但如由上市公司为员工向金融机构贷款提供担保,会容易很多。本次《上市公司股权激励管理办法》第二十一条在原有表述上增加“损害公司利益”,是不是意味着,在不损害公司利益的情况下,上市公司可以参照新《公司法》第一百六十三条为激励对象参与激励计划提供财务资助呢?如果可以,损害公司利益如何理解,比如为员工提供担保本身是否构成损害公司利益?如果员工顺利完成还款,或者员工再为上市公司提供反担保,是否不会构成损害公司利益。以上还需进一步关注证券交易所层面的规则。

5. 删去上市公司董事会下设的薪酬与考核委员会负责拟订股权激励计划草案

删去第三十三条“上市公司董事会下设的薪酬与考核委员会负责拟订股权激励计划草案”。但依据《上市公司独立董事管理办法》(2025修订)第二十八条规定,上市公司董事会薪酬与考核委员会仍需要就制定或者变更股权激励计划向董事会提出建议。

6. 删去第四十条“上市公司召开股东大会审议股权激励计划时,独立董事应当就股权激励计划向所有的股东征集委托投票权。”

通常,股权激励所涉股权比例有限,对公司原有股东权益稀释程度较低。即便修订前《上市公司股权激励管理办法》强制要求独立董事需向全体股东征集投票权,鉴于小股东参与意愿不足,该机制实际作用亦有限。

《上市公司独立董事管理办法》(2025修订)第十八条规定,独立董事职责包括依法公开向股东征集股东权利。《上市公司股权激励管理办法》的本次修订后,后续上市公司通过股权激励计划时,独立董事征集投票权不再是强制事项,但如上市公司或者独立董事认为有必要,仍可以征集中小股东投票权。

《上市公司股权激励管理办法》的具体修改内容可参见附件的修订对照表。

请点击下行文字查看