动态平衡:新《公司法》股东知情权浅析

日期:2024-06-13

日期:2024-06-13序言

《中华人民共和国公司法(2023修订)》(以下简称“新《公司法》”)将于2024年7月1日起正式实施。本次新《公司法》修订新增和修改228个条文,其中涉及实质性修改的达110余个条文,修订内容涉及公司资本制度、公司治理制度、董监高义务与责任、少数股东保护等多方面内容。

笔者认为,新《公司法》回应了部分来自学术界和实务界的呼声,对股东知情权的范围进行了调整,扩大了查阅会计资料的主体范围,尤其是扩大了查阅内容的范围。

一、新《公司法》对股东知情权的强化

本次新《公司法》关于股东知情权主要修改要点如下:

(一)扩大了查阅会计资料的主体

1.《中华人民共和国公司法(2018修正)》(以下简称“2018年《公司法》”)仅规定有限责任公司股东可以查阅会计账簿,本次新《公司法》规定股份有限公司股东可以查阅会计账簿、会计凭证,但对可以查阅的适格股东持股比例及期限提出要求,即行权股东需连续180日以上单独或者合计持有公司3%以上股份。在查阅会计账簿和会计凭证的正当目的要求、前置程序要求等其他规则方面与有限责任公司的规定相同。

2. 中介机构可以受股东委托独立查阅。新《公司法》吸收了《最高人民法院关于〈中华人民共和国公司法〉若干问题的规定(四)》(以下简称“《公司法》司法解释(四)”)第10条第2款的规定,在此基础上明确受托人为会计师事务所或律师事务所等中介机构,并取消股东本人应当在场的限制规则,中介机构可以独立查阅会计账簿和会计凭证。

(二)扩大了可查阅及复制资料的范围

1. 扩大股东可查阅、复制的公司资料的范围。新《公司法》调整正当目的下可查阅的特殊信息资料的范围,明确股东可以查阅会计凭证,但未规定可以复制会计凭证;新增“股东名册”作为有限责任公司股东可查阅复制的对象。

2. 增设了穿透查阅规则。股东可以查询、复制公司(有限公司和/或股份公司)全资子公司相关材料,相关要求和规则与股东查阅公司资料一致。其中,对股东要求查阅子公司会计账簿、会计凭证也有正当目的和前置程序等要求。

二、股东知情权诉讼案例回顾:关于查阅会计凭证的争议

会计凭证详细记录每笔交易的内容,是会计账簿真实性、完整性的重要证明,依据会计凭证编制的会计账簿可以有效反映企业的财务状况与经营成果,是股东了解公司经营状况的重要依据。

基于会计账簿和会计凭证对于股东知情权的重要性,关于股东知情权的争议更多集中于对会计账簿和会计凭证的查阅。笔者以“股东 知情权”为检索标题,在威科先行检索相关裁判文书,裁判日期为最近3年判决书共计3422份,涉及会计凭证的判决书共计2832份,占比高达82.28%。其中,关于以查阅会计凭证为诉讼请求的案件,其争议焦点主要为:(一)股东知情权的行权范围是否包括会计凭证;(二)股东查阅的请求是否基于正当目的。

(一)关于股东知情权的行权范围是否包括会计凭证的不同判断

2018年《公司法》第33条第2款仅规定股东可以查阅会计账簿,未规定股东可以查阅会计凭证,由此引发实务中对股东知情权的行权范围是否包括会计凭证的争议,司法实践中裁判尺度不统一。

1. 股东知情权的行权范围包括会计凭证

部分法院认为:股东知情权是股东固有的基本权利,其能有效和完整实现的前提是会计账簿的记载真实完整;基于会计账簿与会计凭证二者关系,会计账簿以会计凭证为依据,如股东仅能查阅会计账簿,当股东对会计账簿记载的真实性、完整性产生疑问时,公司不向股东提供会计凭证,则股东无法有效实现知情权。从保护股东知情权的视角出发,为有效保障股东了解公司真实财务状况与经营状况的权利,部分法院对2018年《公司法》第33条第2款进行立法目的解释,认为股东知情权的行权范围包括会计凭证,如查阅目的正当,则支持股东查阅会计凭证。

2. 股东知情权的行权范围不包括会计凭证

部分法院认为:会计凭证记录了交易对方、时间、数量、金额等内容,可能包含敏感的商业信息,允许股东随意查阅公司会计凭证,可能会导致商业秘密泄露或公司的竞争优势受损,或影响公司正常经营秩序;此外,《会计法》第13条至第15条对会计账簿与会计凭证单独列示,说明二者是相互独立的法律概念,是两种不同的会计资料。从保护公司正常经营秩序等利益视角出发,部分法院对2018年《公司法》第33条第2款“会计账簿”进行严格的文义解释,认为会计凭证不在股东知情权的行权范围,因此不支持股东查阅会计凭证。

(二)关于“正当目的”的界定

1. 法律对“不正当目的”的规定存在解释空间

2018年《公司法》第33条第2款规定,“股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅。”上述条款规定了对会计账簿的查阅需要基于正当目的,但未规定股东需对查询目的说明至何种程度,也并未界定何为公司有合理根据认为的“不正当目的”,新《公司法》亦未解释何为“不正当目的”。《公司法》司法解释(四)第8条对“不正当目的”进行类型化,要点如下:(1)股东自营或为他人经营的企业与公司主营业务有实质性竞争关系;(2)股东为向他人通报信息而查阅,可能损害公司合法利益;(3)股东提出查阅请求前3年内有前述第(2)项情形;(4)其他。

2. “正当目的”与“不正当目的”的司法审视

(1)股东查账的正当目的

股东能否查询会计账簿、会计凭证需要平衡股东知情权的保护与公司的正常经营管理秩序之间的利益。既不能因不当限制查账而使得查阅目的因资料的失真而落空,也不能因股东知情权的滥用而导致公司正常经营秩序遭到破坏。因此,对公司文件知情权行使的限制应与文件的秘密性成正比。

经检索案例,司法实践中关于会计账簿和会计凭证知情权纠纷解决遵循着利益平衡的原则。关于会计账簿,股东对查询的“正当目的”的说明义务强度比较低,以允许股东查询为原则,不允许查阅为例外,若公司未能充分举证查阅是基于“不正当目的”,审判机关便倾向于支持对会计账簿的查阅请求。而关于秘密性更强的会计凭证,法院对股东查阅的目的有相对更高的说明要求。在个案分析中,除了判断查阅是否基于“不正当目的”外,法官往往会结合公司经营秩序、商业秘密的保护、中小股东权益的维护,对会计凭证查阅的必要性和印证性进行综合判断。以下为部分受到法院支持的查阅的情形:

① 财务异常:公司治理存在明显不规范不完善的情形,如缺少审计报告、公司存在内外账等;[1]

② 业务异常:股东提供了初步证据证明了公司账簿可能存在不真实、不完整的情况并已经就相关交易提起了诉讼;[2]

③ 协议明确赋予:公司合资各方通过章程、合资协议、往来沟通等方式赋予股东查阅会计凭证的权利。[3]

(2)公司拒绝股东查账的理由——不正当目的

基于保护公司自身合法利益的目的,公司可以拒绝股东查账的要求,理由为股东要求查账存在“不正当目的”。根据《民事诉讼法》第67条,公司提出股东查账“有不正当目的”,需提供相关证据,否则承担举证不能的不利后果。

经检索案例,实践中,公司提出股东查阅会计账簿与会计凭证存在不正当目的,常采用以下理由,但也并不必然被法院采纳:

① 主营业务存在实质性业务竞争关系

法院在审理案件时,对“主营业务有实质性业务竞争关系”的认定关注以下几个方面:

A. 公司主张的具有竞争性业务的其他公司是否为查账股东自营或为他人经营。如查账股东仅持有其他有竞争性业务公司的少部分股权,未担任高管、未参与经营,或仅是该股东配偶为其他有竞争性业务公司股东,部分法院可能不认定为“自营或为他人经营”。[4]

B. 公司与查账股东持有股权或经营的其他公司业务是否存在竞争关系。仅经营范围存在部分重合或完全重合,并不能说明存在竞争关系,部分法院可能还会考察二者的实际经营内容、经营辐射范围、目标客户即产品受众重合度等。

C. 公司与查账股东持有股权或经营的其他公司存在竞争的业务是否为各自主营业务。部分法院可能会要求证明公司与查账股东持有股权或经营的其他公司重合的经营范围是各自主要收入、主要利润来源,即构成主营业务。[5]

D. 股东要求查账是否会损害公司的合法利益。法院认定存在实质性业务竞争关系的落脚点即实质审查标准在于避免损害公司的合法利益,如前所述,一般会考虑的因素有经营地域范围、目标客户的重合度等。此处需要注意,即使公司与查账股东所在的其他公司主营业务存在竞争关系,如两家公司的股东与高管存在大量重合,部分法院亦可能认为公司合法利益未受损害,不支持公司“存在实质性业务竞争关系”的主张。[6]

② 查账股东或其关联方与公司或公司实际控制人存在诉讼

公司主张查账股东或其关联方与公司或公司实际控制人存在诉讼或其他纠纷,认为股东查阅会计账簿与会计凭证存在不正当目的,部分法院不予支持。[7]

③ 其他

A. 代持、未实缴出资等

公司可能主张查账股东所持有公司股权系代他人持有[8]、未实缴出资[9],或持有股权受限[10],认为该股东实际不具有股东资格,查阅会计账簿与会计凭证具有不正当目的。实践中,部分法院一般以工商登记或股东名册为依据认定该股东是否具有股东资格,代持、未实缴出资并不构成《公司法》司法解释(四)的“不正当目的”。

B. 向税务机关举报,损害公司及股东利益

实践中,存在公司主张股东查阅会计账簿与会计凭证是为了向税务机关举报为由,认为查账股东有不正当目的。2018年《公司法》与新《公司法》均规定公司拒绝查账理由为“可能损害公司合法利益”,此处强调公司的利益要“合法”,如因公司存在税务方面违法违规行为,股东查阅会计账簿与会计凭证的目的是举报公司,此处公司受损的利益并非“合法”利益,法院不予支持。[11]

法院对于股东知情权的行权范围是否包括会计凭证的不同观点,以及对查阅目的正当性的判断,本质上是在保护股东知情权与保护公司正常经营管理秩序等之间寻求利益平衡。新《公司法》已明确股东可以查阅会计凭证,关于股东知情权行权范围是否包括会计凭证的争议尘埃落定。因此,在新《公司法》实施后,关于请求查阅会计凭证的争议将更加集中于对查阅的“正当目的”的界定。

三、结语

笔者认为,公司系团体法人,股东为其成员,通常二者利益应当是一致的。但在某些情况下,股东尤其是小股东与公司、控股股东、管理层之间存在信息不对称,而知情权是股东解决信息不对称及行使其他股东权利的基础。股东要求查阅公司会计账簿与会计凭证,如其查阅程序和目的合法,应当允许。此次新《公司法》亦明确股东可以查阅会计凭证,以进一步强化股东的权利,但任何权利的行使都有其边界,如股东滥用查阅权,可能损害公司利益的,则公司有权拒绝。良好的公司治理应当是股东和公司利益之间的平衡,这需要股东和公司均秉承诚信原则,取得公司经营效益的最大化,实现共赢。

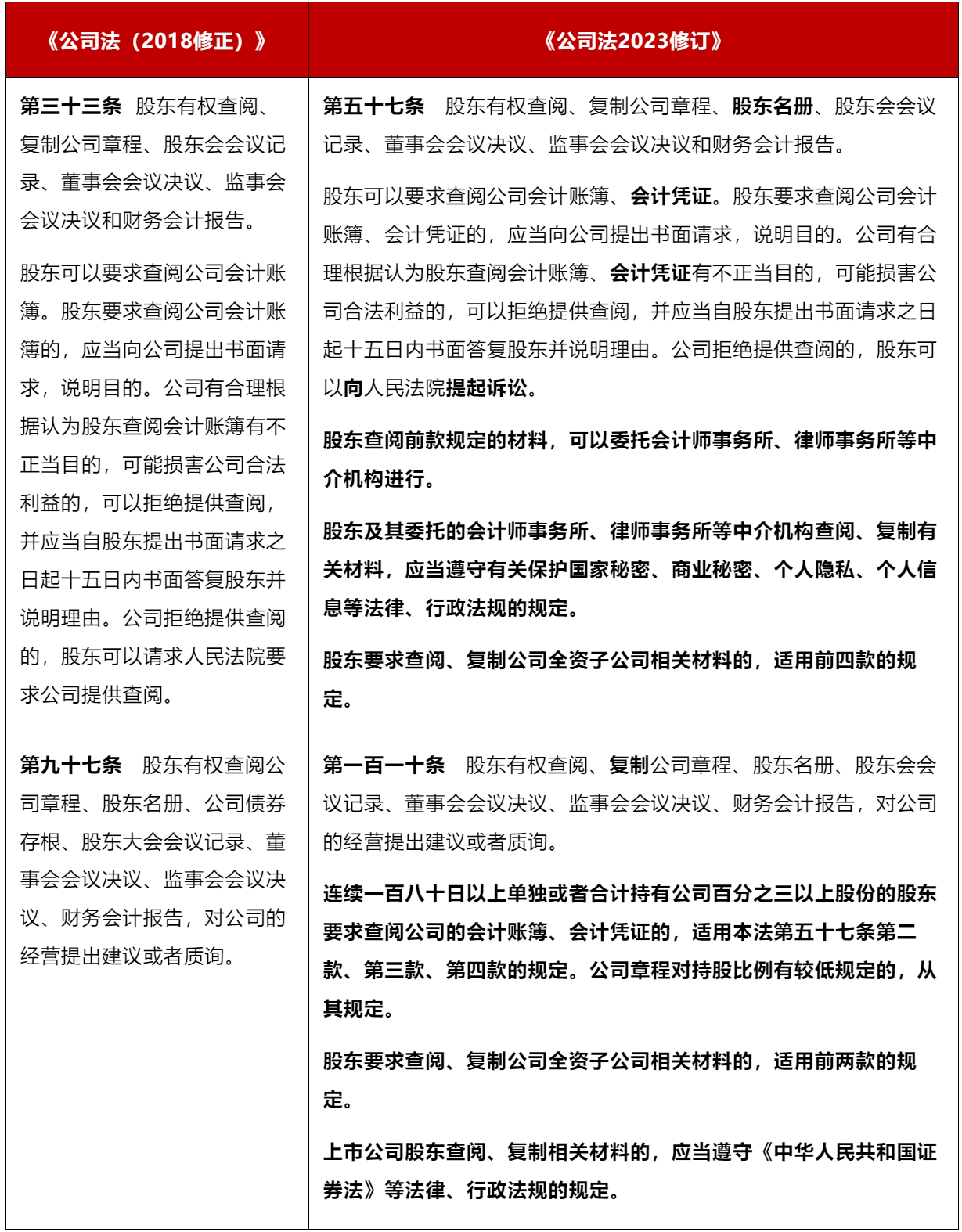

附:2018年《公司法》与新《公司法》关于股东知情权相关的规定对比(注:加粗部分内容为本次修订新增内容):

[1](2021)沪02民终10531号民事判决书。

[2](2021)沪02民终2926号民事判决书。

[3](2023)京01民终3050号民事判决书。

[4](2021)沪01民终9208号民事判决书。

(2023)京01民终6163号民事判决书。

(2020)京民终717号民事判决书。

[5](2020)京民终717号民事判决书。

(2023)沪01民终5324号民事判决书。

[6](2023)沪01民终9662号民事判决书。

[7](2021)粤03民终6303号民事判决书。

[8](2022)沪01民终3069号民事判决书。

[9](2021)粤03民终17255号民事判决书。

[10](2020)粤03民终22810号民事判决书。

[11](2021)粤03民终23586号民事判决书。

免责声明:本文仅供一般性参考,并非信达律师事务所及其律师针对特定事项出具的法律意见。