关联方及关联交易系列文章(六):A股与港股上市公司关联交易监管规则之比较分析 —— 以上交所与港交所主板上市规则为例

日期:2024-12-20

日期:2024-12-20

本篇系列文章《关联方认定及特殊类型关联交易的理解与判断》《实质重于形式原则适用的边界探析》《关联交易审议程序规则解析及实务处理》《关联担保规则解析及实务探讨》及《证券监管视角下的关联方及关联交易关注要点》已从不同视角就A股上市公司关联交易监管体系作出深入解析。本篇拟通过学习港股上市关联交易监管规则,及对比分析A股与港股上市公司关联交易监管规则异同,进一步深入学习A股关联交易监管制度及“实质重于形式”的具体运用。

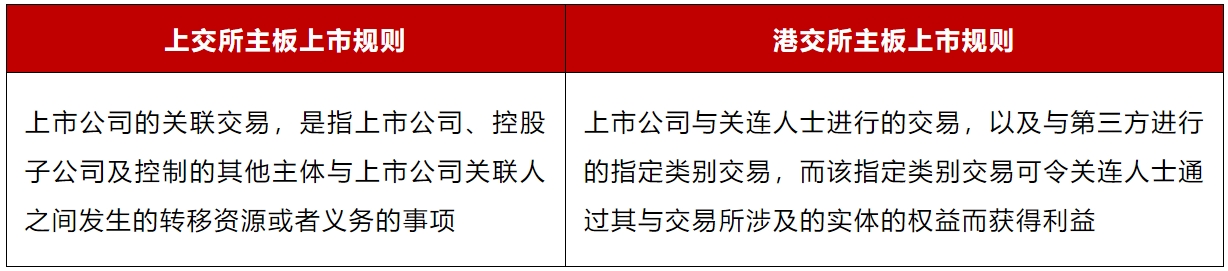

上海证券交易所(以下简称“上交所”)及香港联合交易所(以下简称“港交所”)作为中国两大证券交易所均制定了详细股票上市交易规则,对关联方、关联交易监管规则作出详细规定。但基于法系不同及历史因素等,两大交易所的关联交易监管规则在关联方范围界定、关联交易审议程序规则、关联交易违规处置措施等方面均存在一定差异。本篇将对比上交所及港交所主板上市规则中关联交易相关监管规则,及对比分析两大交易所关联交易违规行为监管案例,多维度分析比较境内A股与港股上市公司关联交易监管规则异同。

一、关联方范围界定

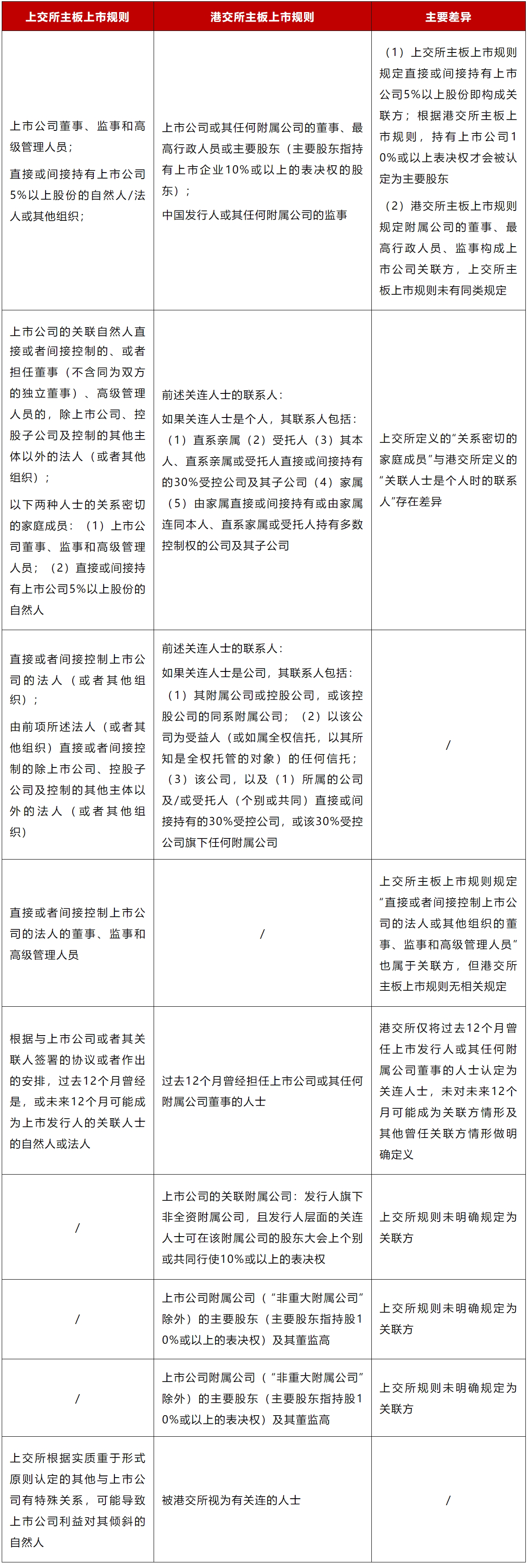

根据上表,上交所与港交所主板上市规则就关联方范围界定存在一定差异,港交所在部分维度对关联方界定较上交所更狭窄,如:(1)港交所将持股10%或以上(而非5%及以上)股东定义为主要股东;(2)港交所仅将过去12个月曾存在关联关系的董事而未将未来12个月可能存在关联关系的,及除董事外的其他关联人情形定义为关联方;(3)仅规定上市公司层面的董事、监事、最高行政人员属于关联方,未将“直接或者间接控制上市公司的法人或其他组织”层面的相关人员纳入关联方范围。除前述差异外,港交所存在将上交所主板上市规则未纳入关联方范围的情形明确定义为关联方情形,或将某类特定主体明确定义为关联方情形,以下就该等差异作具体对比分析。

(一) 上交所与港交所对关联自然人范围界定不同

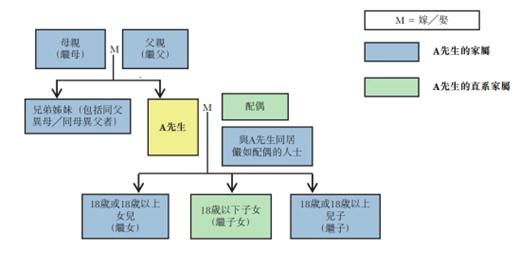

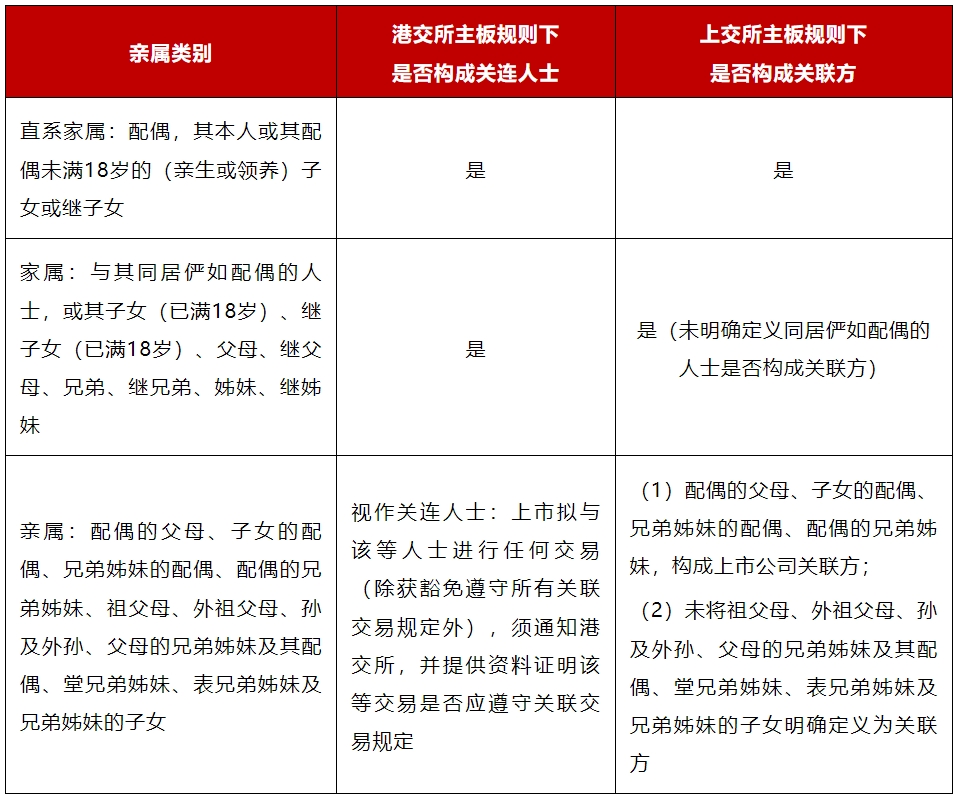

根据上交所主板上市规则,关联自然人关系密切的家庭成员包括“配偶、年满十八周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母。”港交所主板上市规则对于关连人士(自然人)的联系人定义范围相对更广,图示如下:

除上图所示关连人士主体外,港交所主板上市规则14A.21另就“视作关连人士”作出规定。上交所与港交所主板上市规则就关连人士(自然人)/关联自然人定义具体对比如下:

对比港交所主板上市规则与上交所主板上市规则,港交所规则下关连人士(自然人)的联系人定义与上交所关联自然人“关系密切的家庭成员”概念相似、范围相近。港交所明确定义了直系亲属、家属、亲属三个不同概念,相较于上交所主板上市规则,港交所将“同居俨如配偶的人士”也纳入关联方范围;上交所主板规则明确定义的关联方“子女配偶、配偶的父母、兄弟姐妹的配偶、配偶的兄弟姐妹、子女配偶的父母”则未在港交所直接定义的关联方范围内,而另以“亲属”归类定义关联方。该等“亲属”与上市公司发生交易时须通知港交所并提供资料证明是否应比照遵守关联交易相关规定。

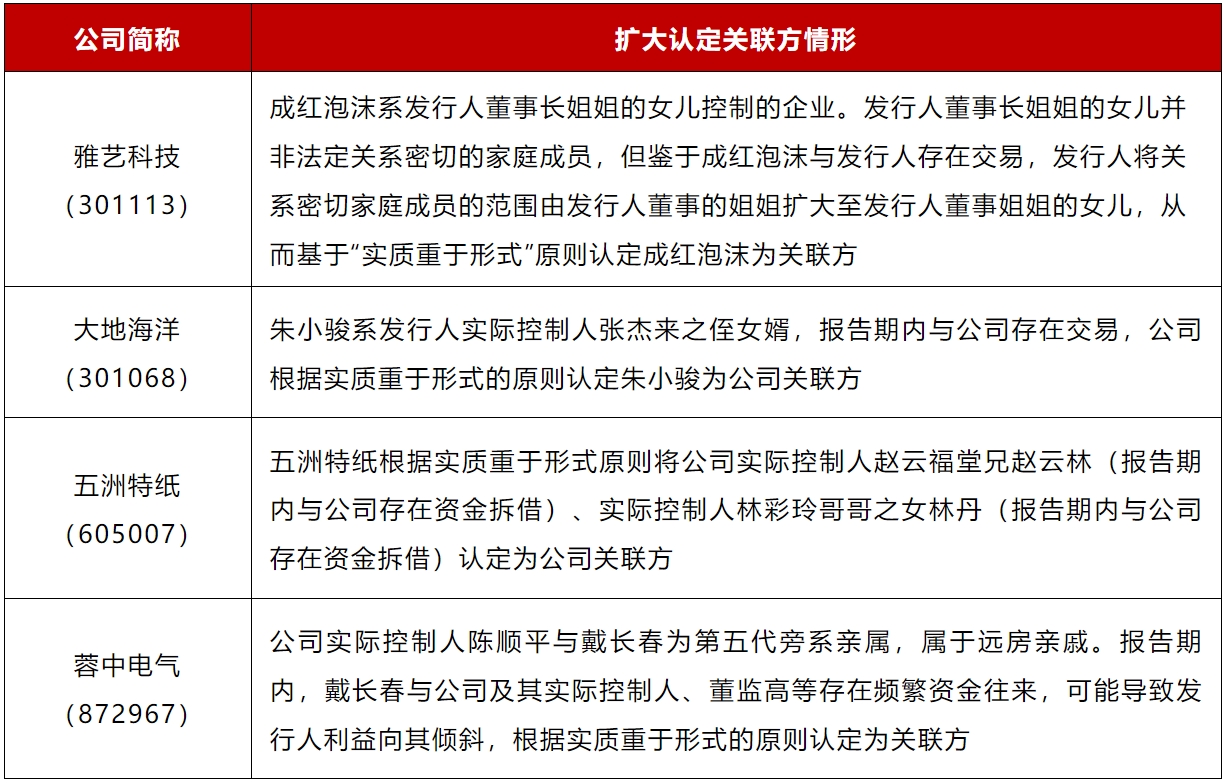

尽管上交所主板上市规则与港交所主板上市规则就关联人/关连人士界定范围存在前述差异,但实践中不乏A股上市公司考虑到关联方亲属与上市公司存在交易往来,根据实质重于形式原则将关联自然人认定范围扩大到“关系密切的家庭成员”以外其他亲属案例。部分相关案例如下:

(二)港交所主板上市规则将附属公司持股10%以上的少数股东定义为关连人士

根据港交所主板上市规则14A.07及14A.09规定,上市公司附属公司(非重大附属公司除外)的主要股东(持股10%及以上)及附属公司的董事、监事、高级管理人员都是上市公司的关连人士。非重大附属公司是指其总资产、盈利及收益相较于上市发行人集团而言均符合以下条件的附属公司:最近三个财政年度的有关总资产、盈利及收益作为计算基准百分比率每年均少于10%;或最近一个财政年度的前述相关百分比率少于5%。

上交所现行有效的上市规则未明确规定控股子公司少数股东应认定为关联方。根据《企业会计准则第36号——关联方披露》第四条第五款规定,对企业施加重大影响的投资方构成企业的关联方,但同样未明确“施加重大影响”的具体判断标准及该等要求是否及于子公司层面。2022年废止的《上海证券交易所上市公司关联交易实施指引》(上证公字〔2011〕5号,以下简称“《实施指引》”)第八条第五项曾规定关联方包括“本所根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的法人或其他组织,包括持有对上市公司具有重要影响的控股子公司10%以上股份的法人或其他组织等”。相较于港交所对“非重大附属公司”作出明确定义,《实施指引》未对“具有重要影响的控股子公司”作出明确规定。经检索,部分案例将收入、净利润其中一项超过合并报表的10%或5%的子公司视为重大子公司;实际判断时,一般还结合子公司资产占合并报表总资产比例,实际生产经营情况等相关因素,判断该子公司是否对上市公司构成重大影响,确定子公司是否构成上市企业的重要子公司。

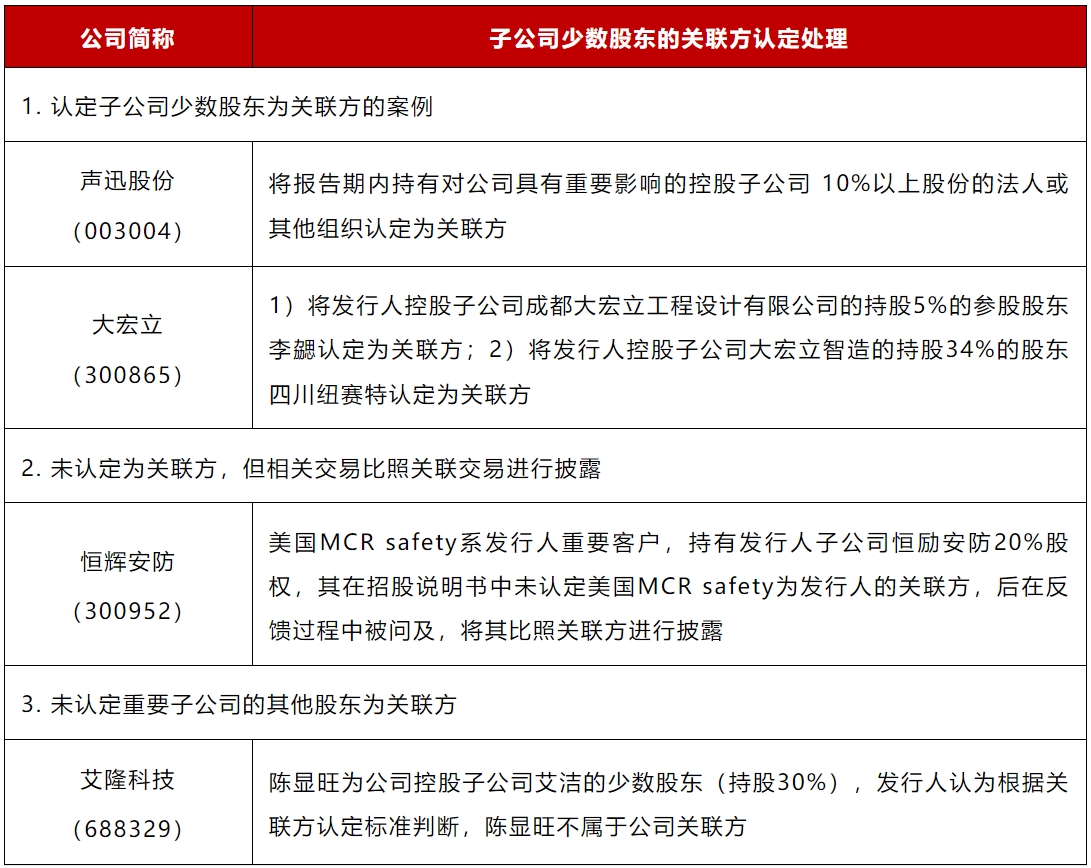

实践中,由于上交所曾出台的前述规定现已废止,而深圳证券交易所、北京证券交易所均未曾有过相关规定,A股上市公司就控股子公司的少数股东的关联方认定处理口径不尽一致。部分相关案例如下:

(三)港交所主板上市规则将关联附属公司认定为关联方

港交所主板上市规则明确定义关联附属公司属于关联方。根据港交所主板上市规则14A.16规定,关联附属公司是指上市公司旗下的非全资附属公司,上市公司层面的关联人士可以在该附属公司的股东大会上个别或共同行使10%或以上的表决权(不包括该关联人士通过上市公司持有该附属公司的任何间接权益)。非全资附属公司旗下的任何附属公司也是关联附属公司,构成上市公司关联方。

在境内A股监管语境下,上市公司与关联附属公司的交易属于在上市公司与关联共同投资企业的交易。上交所主板上市规则虽未明确定义“关联附属公司”为上市公司关联方,但根据《企业会计准则第36号——关联方披露》第四条,对企业施加重大影响的投资方、企业的联营企业、合营企业,均构成企业的关联方,因此,上市公司与关联方共同投资企业仍属于上市公司的关联方,双方的交易仍构成关联交易。境内A股上市规则对上市公司/拟上市公司与关联方共同投资行为的审核实质更为严苛,整理相关规则演变情况如下:

综上所述,港交所主板上市规则与上交所主板上市规则在关联方范围定义上存在差异,但界定原则基本一致,主要旨在限制可能使得上市公司存在利益倾斜的主体滥用权力,避免潜在利益输送。尽管部分港交所明确定义为“关联方”的自然人或法人在上交所主板上市规则下未有明确定义,但不乏相关案例依据“实质重于形式”原则将该等自然人/法人组织认定为关联方,以避免利益倾斜、保护上市公司利益。

二、关联交易披露标准之范围界定

(一)关联交易的定义

港交所主板上市规则对关联交易的定义不仅包括上市公司与关联方之间的交易,还包括与非关联第三方的特定类型交易。就该等特定类型交易分析对比上交所同类规则如下:

1. 上市公司与共同持有实体之间的交易

根据港交所主板上市规则第14A.27条,共同持有实体是指一家公司,其股东包括上市公司及/或其附属公司,以及任何上市公司层面的关联人士,且上市公司层面的关联人士可以在该公司股东大会上个别或共同行使或控制行使10%或以上表决权(10%水平不包括上市公司层面的关联人士通过上市公司持有的任何间接权益)。根据港交所主板上市规则第14A.26条,上市集团(即上市发行人及其附属公司)向共同持有实体提供财务资助,以及共同持有实体向上市集团提供财务资助,均属于关联交易。除财务资助以外,上市集团与共同持有实体之间的其他类型的交易不属于关联交易。

港交所、上交所主板上市规则就上市公司与关联共同投资企业之间交易是否构成关联交易对比如下:

2. 上市公司收购股权且收购标的主要股东是上市公司关联方,收购行为构成关联交易

根据港交所主板上市规则,上市公司收购关联方持股10%以上企业的权益,无论交易对手方是否为关联方,该等交易即构成关联交易。根据上交所主板上市规则,上市公司收购股权且交易对手方为关联方时,该交易构成关联交易;当交易对手方为非关联方时,如上市公司关联方为收购标的股东,则无论持股比例,本次交易构成上市公司与关联方共同投资,均属于关联交易范畴。

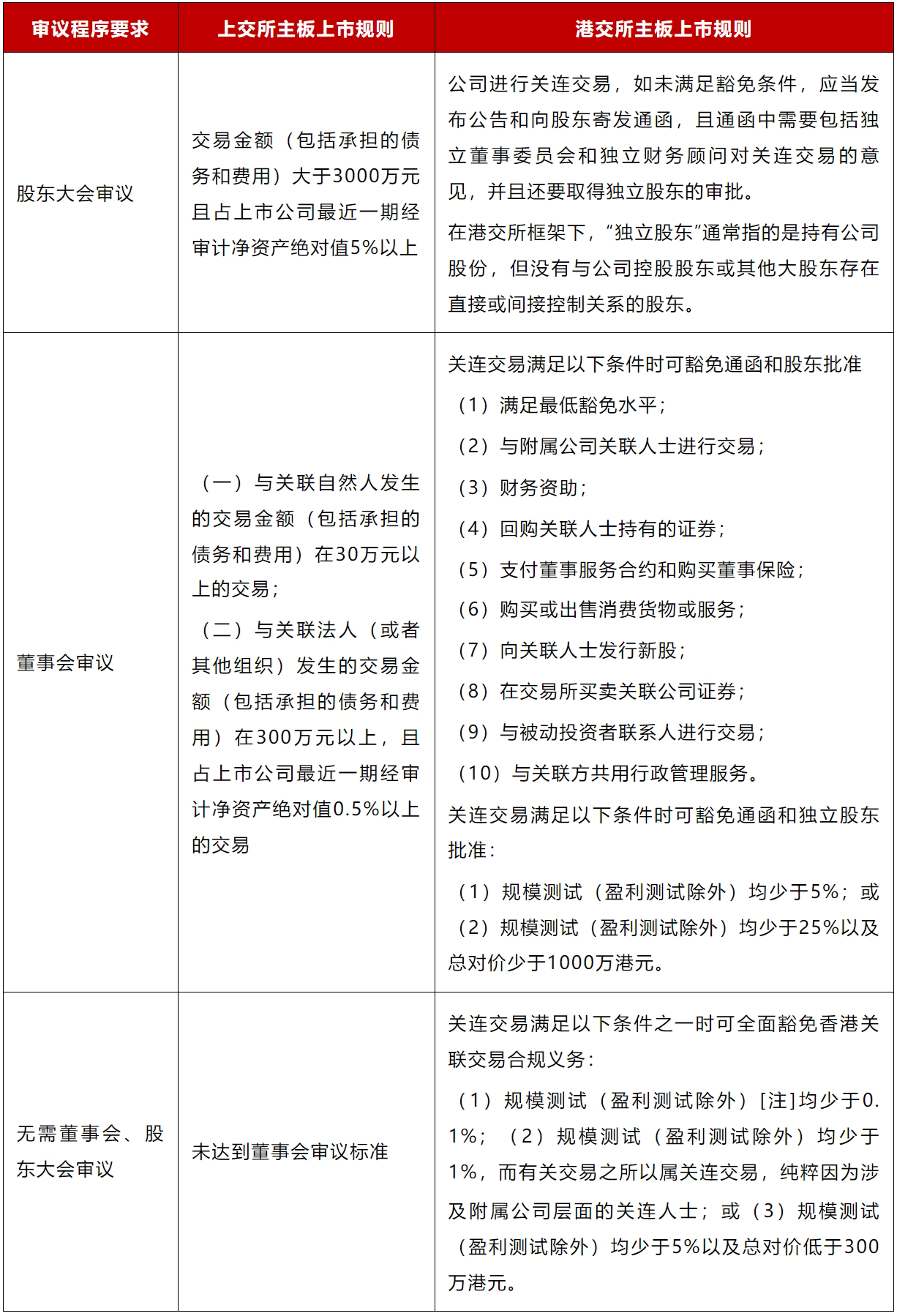

(二)关联交易的审议标准对比

根据上述表格,上交所主板上市规则与港交所主板上市规则,及关联交易审批、披露规则界定逻辑存在差异。上交所主板上市规则主要通过正面列举规定须予披露、审议的关联交易,并根据交易金额及占净资产比例明确审级区别。香港上市规则首先规定所有关联交易必须在公告、通函及年报中披露,并由股东大会批准交易。在适用上述一般规定的基础上,就上市公司不重大、或出现关联人滥用职权风险较低的情形给予审议/披露程序合规义务豁免。除前述差异外,上交所主板上市规则主要以交易金额占净资产比例判断;港交所主板上市规则在判断交易是否满足豁免条件时的测试纬度更多,包括资产比率、收入比率、代价比率、股本比率等。

(三)港交所对持续性关联交易的特殊规定对比

根据交易是否具有“继续”性质,港交所主板上市规则将关联交易划分为一次性关联交易及持续性关联交易。一次性关联交易主要是基于在特定时间点发生、通常不会频繁重复的交易行为,而持续性关联交易是在日常经营活动中经常、反复发生的关联交易类型。持续性交易通常是上市集团在日常业务中进行的交易,也是港交所的监管重点,相较于一次性关联交易,港交所主板上市规则14A.50至14A.60条对持续性关联交易作出附加要求,如:(1)持续性关联交易应当签订书面协议并在协议中说明定价标准;(2)持续性关联交易协议期限一般不得超过三年;(3)应在合同中约定交易金额上限;(4)持续关联交易超出预计上限时应重新履行审议程序;(5)独立非执行董事、核数师应对持续性关联交易做年度审核等。

上交所主板上市规则虽然未对持续性关联交易做定义,但就日常关联交易监管要求作出明确规定。根据上交所主板上市规则,购买原材料、燃料、动力;销售产品、商品;提供或者接受劳务;委托或者受托销售;存贷款业务等类型的关联交易均属于日常关联交易。上交所主板上市规则对日常关联交易监管与港交所对持续性关联交易的监管存在共同点,如,均要求上市公司根据协议涉及金额确定审议披露程序;要求上市公司在日常关联交易实际执行超过审议金额时重新履行相关程序等。同时,考虑到日常关联交易持续进行特性,基于提高上市公司业务运转效率的角度,上交所主板规则规定上市公司可以按类别合理预计当年度日常关联交易金额,履行审议程序并披露;与日常经营相关的关联交易可免于审计或者评估。

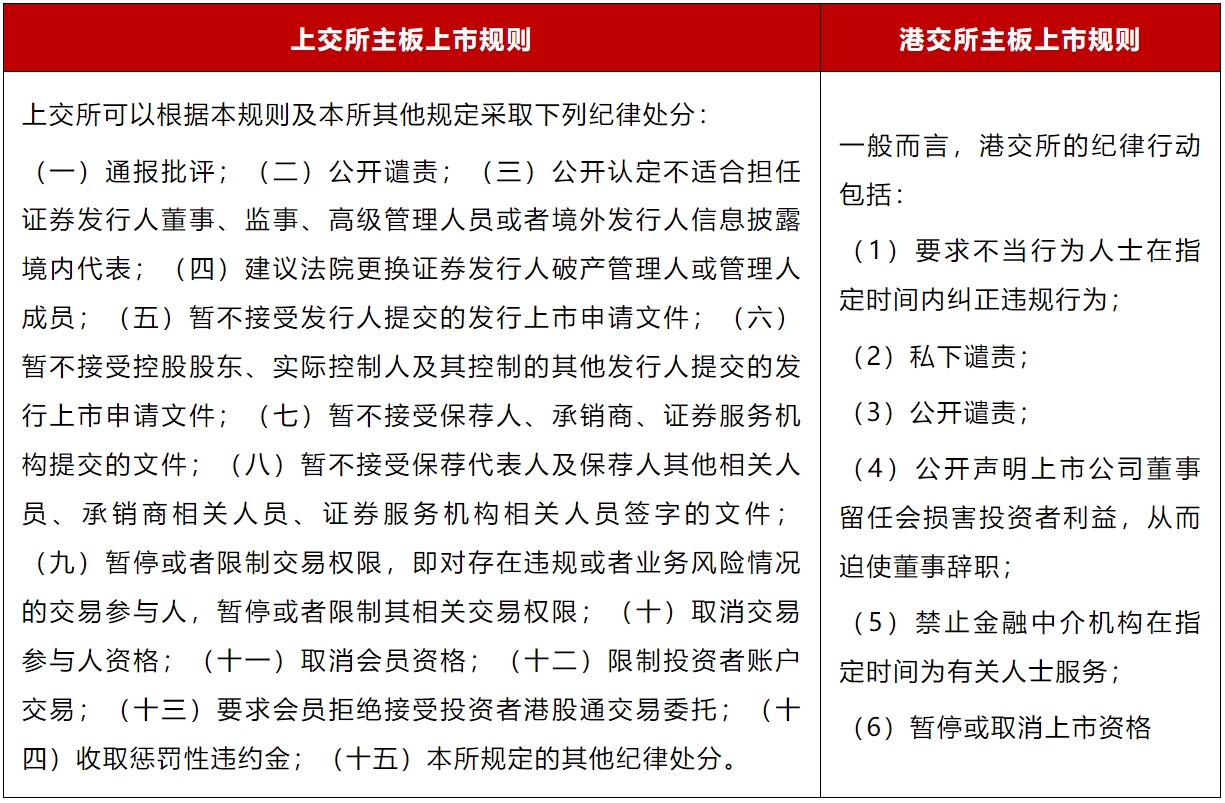

三、上交所与港交所关联交易纪律处分/纪律行动对比

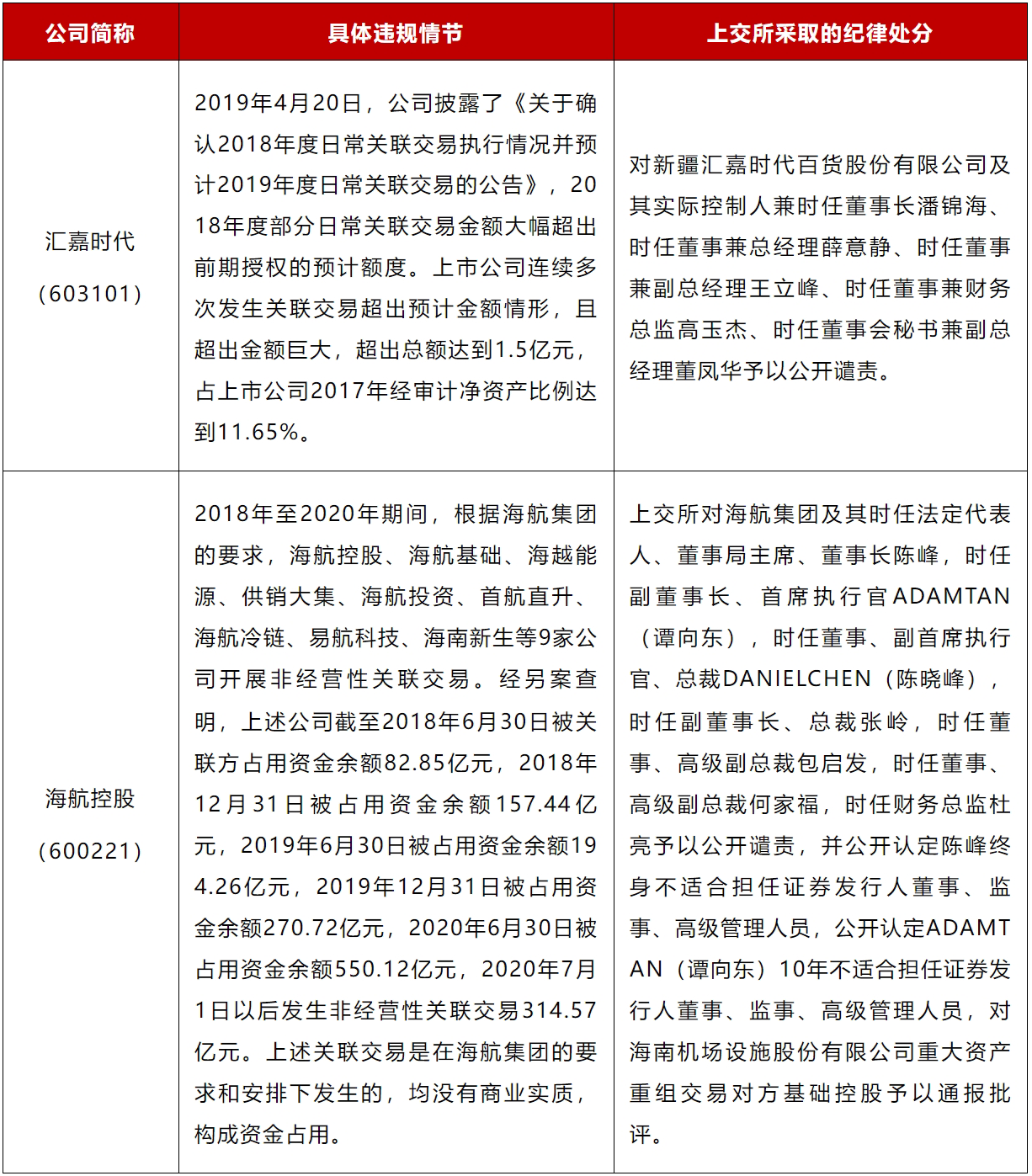

根据上表,在交易所而非证监会层面,无论上交所还是港交所都无权对上市公司及/或其关联方处以罚款,上交所仅能在相关事项构成违约时收取惩罚性违约金,主要可采取的纪律处分仍为通报批评、公开谴责等。上交所就关联交易行为采取纪律处分的部分案例如下:

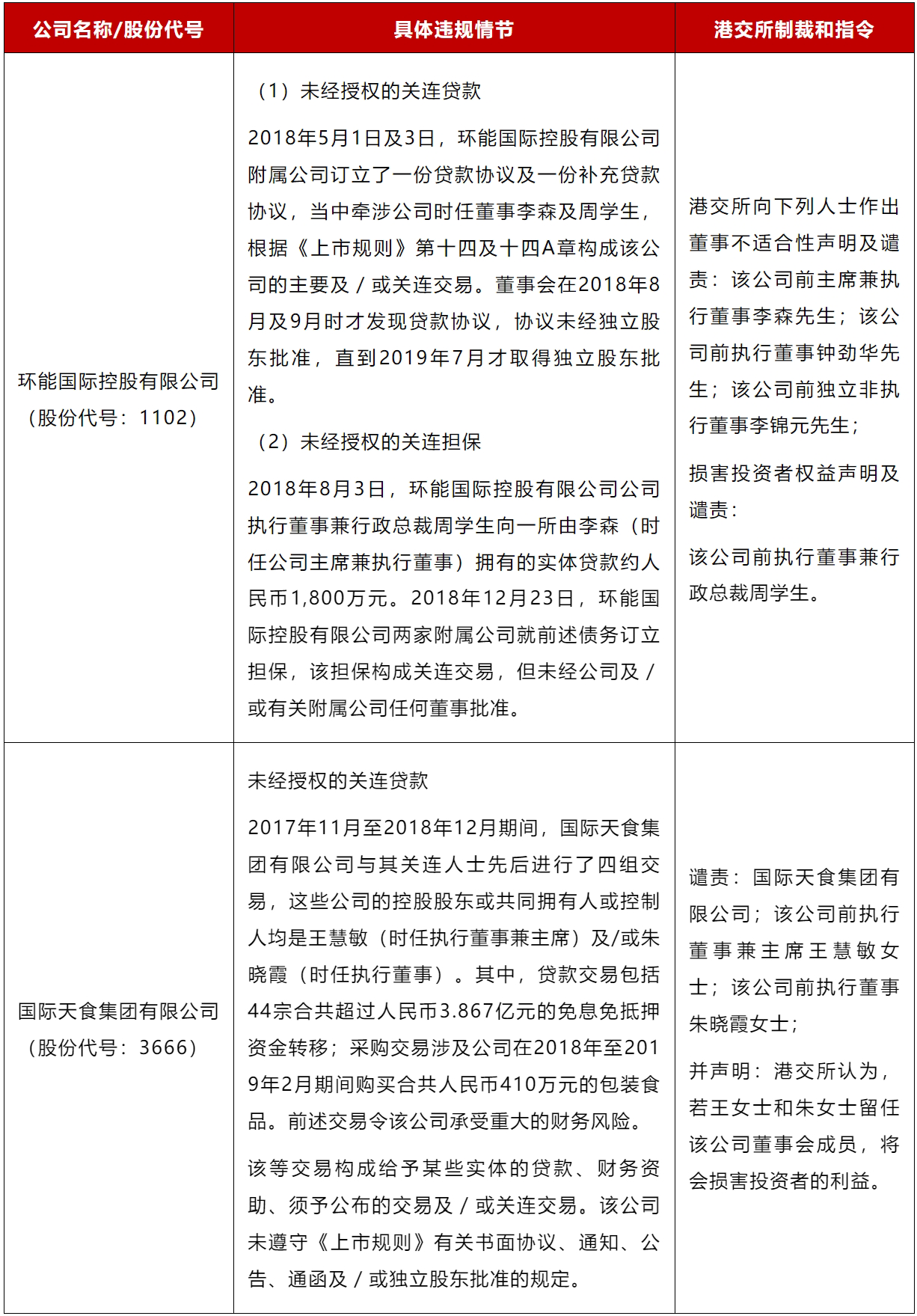

港交所上市公司关联方通过关联交易损害公司利益时,港交所常通过作出董事不适合性声明及谴责、认定部分人士留任公司董事会成员,将会损害投资者的利益等纪律处分,迫使董事辞职,从而保证公司治理的合规性,部分案例如下:

根据香港公司法,董事被视为公司的代理人,董事会的权力相对较大。根据《公司(章程细则范本)公告》,(1)公司的日常业务均由董事会管理,董事可行使公司的一切权利;(2)香港公司的股份转让需要由公司董事会批准。董事会可以拒绝批准股份转让,拒绝将股份受让方的名字列入股东名册;(3)现任董事有权利任命新董事。股东会是否有权利推翻董事会的决议,在香港法院判例也存在争议。如果股东不满董事会的决定,可以通过股东特别决议(不少于75%赞成票)向董事会作出将来应如何行事的指示或者修改公司章程以限制董事会的权利,但并不一定导致董事会此前已作出的决议无效。对比境内公司法中董事会需要对股东会负责的相关规定,香港公司的董事会权力较大,港交所迫使董事辞职手段系强有力的制裁手段之一。

四、总结

尽管上交所及港交所主板上市规则的关联交易监管规则存在一定差异,但两大交易所就关联交易监管规则制定原则基本一致,即识别、限制可能对上市公司产生重要影响的关联方及潜在利益输送嫌疑的关联交易,尽可能通过事前审议、公告及事后惩处等方式保护上市公司及投资者利益。研究、学习港交所关联交易规则,对比分析其与A股关联交易监管规则异同,有利于A股证券服务从业者打破仅依据A股上市公司现有监管规则逐项“对号入座”的常规关联方核查思维,并有助于提升隐蔽关联交易、异常关联交易识别能力,增加专业敏锐度。