关联方及关联交易系列文章(五):证券监管视角下的关联方及关联交易关注要点

日期:2024-12-18

日期:2024-12-18

引言

本篇系列文章《关联方认定及特殊类型关联交易的理解与判断》《实质重于形式原则适用的边界探析》《关联交易审议程序规则解析及实务处理》及《关联担保规则解析及实务探讨》已对关联方及关联交易的认定、关联交易的审议及关联担保制度等从法规及实务角度等作出深入解析。实践中,拟上市/上市公司、中介机构等因遗漏披露关联方及/或关联交易被监管/处罚的案例屡见不鲜,本文将结合2021年1月至2024年9月拟上市/上市公司、中介机构等因遗漏披露关联方及/或关联交易被中国证监会、深圳证券交易所、上海证券交易所监管/处罚的案例,汇总分析实践中常见的遗漏披露关联方及/或关联交易的情形,以探寻证券监管视角下的关联方及关联交易的关注要点,并对其中较为典型的监管案例进行简要分析及提出相关应对建议。

一、监管案例数据概览

经检索中国证监会、深交所、上交所官网,拟上市公司及上市公司因遗漏披露关联方及/或关联交易受到监管/处罚的情形近年来常有发生,系证监会及交易所日常监管的重点。近三年来拟上市公司及上市公司因前述问题受到监管/处罚案例的相关数据概览情况如下:

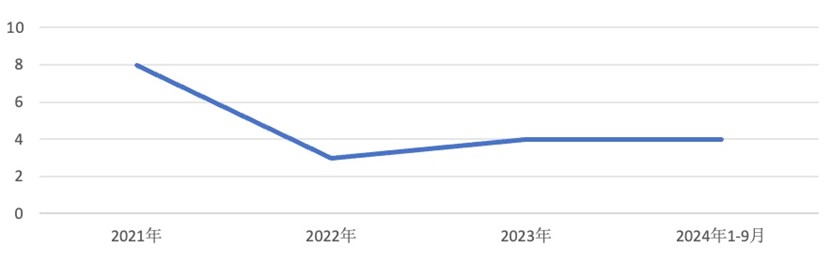

1. 拟上市公司案例数据概览

2021年1月至2024年9月,拟上市公司因遗漏披露关联方及/或关联交易被中国证监会、深交所及上交所监管/处罚之案例合计约有19例[注],不同年度的监管/处罚案例数据分布如下所示:

数据来源:中国证监会官网“行政处罚”“行政监管措施”栏目、深交所官网“中介机构监管”“监管措施”栏目,上交所官网“发行上市审核监管”及“上市公司监管”项下的“监管措施”栏目,以下同。

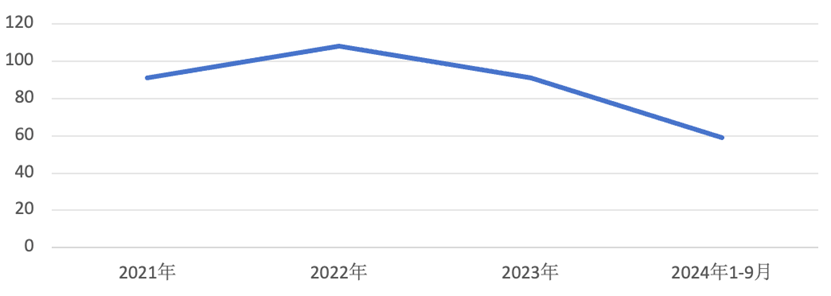

2. 上市公司案例数据概览

2021年1月至2024年9月,中国证监会、深交所、上交所对上市公司遗漏披露关联方及/或关联交易给予监管/处罚之案例合计约有349例,不同年度的监管/处罚案例数据分布如下所示:

二、监管案例违规情形概览

(一)拟上市公司案例违规情形概览

2021年1月至2024年9月,拟上市公司因遗漏披露关联方及/或关联交易被中国证监会、深交所及上交所监管/处罚之案例中,存在遗漏披露关联方情形的案例约有8例,存在遗漏披露关联交易情形的案例约有16例,主要违规情形及占相关案例总数的比例如下所示:

注:由于一起案例中存在遗漏披露多种关联交易的情形,因此上述遗漏披露关联交易类别案例的数量总和可能大于实际案例总数。

(二)上市公司案例违规情形概览

2021年1月至2024年9月,上市公司因遗漏披露关联方及/或关联交易被中国证监会、深交所及上交所监管/处罚之案例中,存在遗漏披露关联方情形的案例约为40例,存在遗漏披露关联交易情形的案例约为344例,主要违规情形及占相关案例总数的比例如下所示:

注:由于存在遗漏披露关联交易情形的案例较多,本次仅摘录较为常见的类型化案例进行统计,因此上表遗漏披露关联交易类别案例的数量总和可能小于实际案例总数。

三、典型案例分析

(一)遗漏披露关联方的案例解析

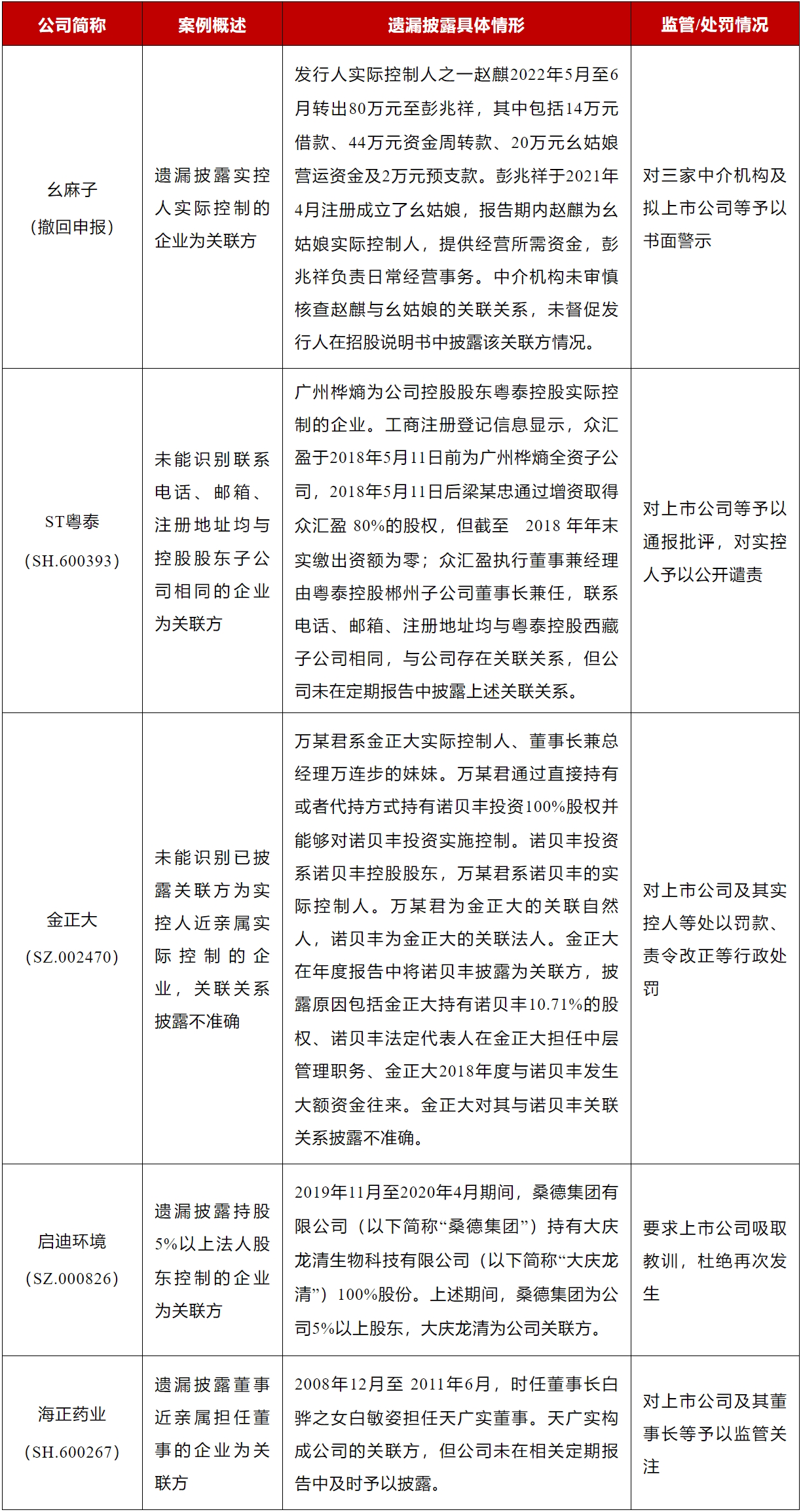

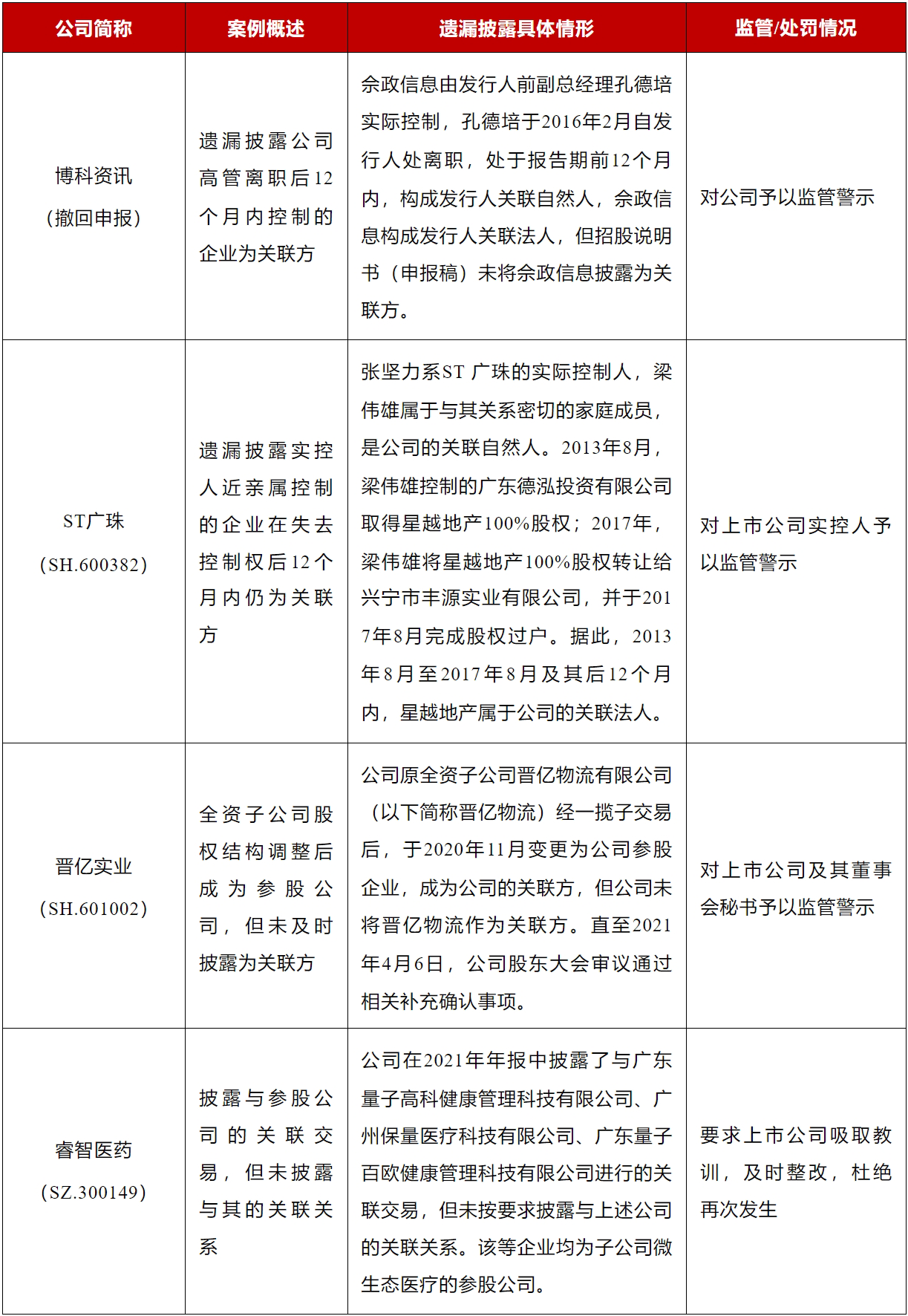

(1)遗漏披露关联方控制/实际控制或担任董事的企业为关联方

根据上述监管案例统计数据,无论拟上市公司抑或上市公司,遗漏披露关联方控制/实际控制或担任董事的企业为关联方均是实践中最为常见的遗漏披露关联方情形,其中较为典型的监管案例如下:

通常情况下,为隐瞒同业竞争或规避关联交易,部分关联方可能会采取委托代持等方式隐藏对关联企业的实际控制关系,为识别前述类别的关联方,中介机构除了通过公开渠道进行查询外,还需特别关注在尽职调查过程中发现的任何异常情形,对关联方的异常银行流水、与关联方存在相同/相似工商信息的企业等保持合理怀疑并进行审慎核查。

此外,除科创板外,其他板块上市规则均未明确规定公司持股5%以上的法人股东控制的企业为关联方,但实践中如该等企业与公司存在重大交易等情形,出于谨慎考虑仍建议将其比照关联方进行披露。

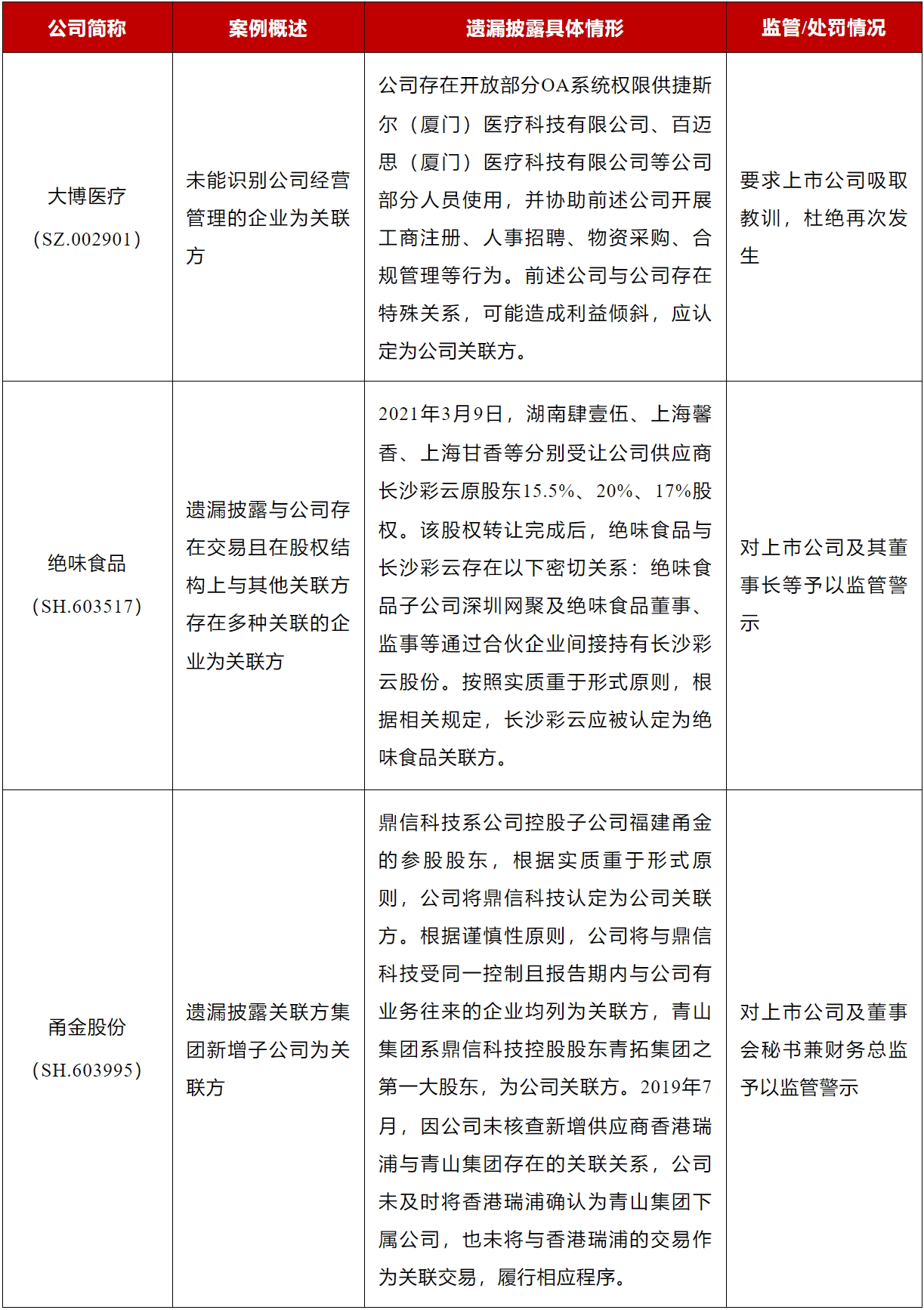

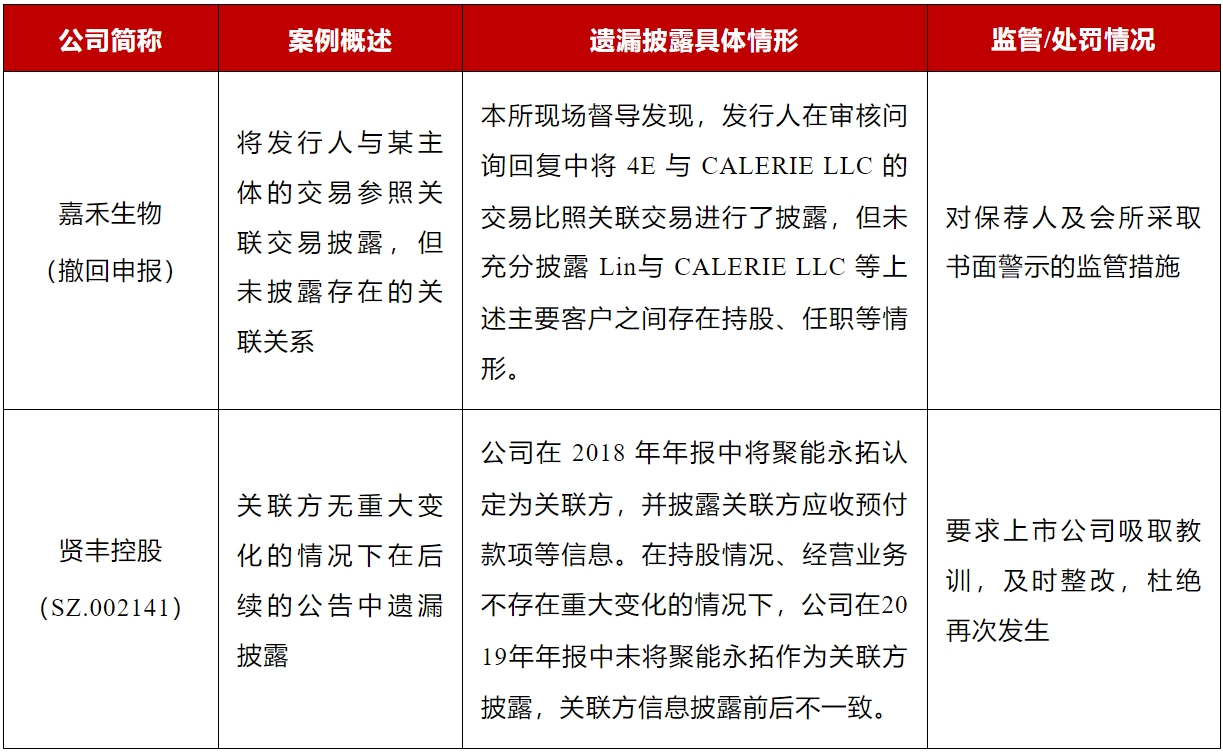

(2)未按照实质重于形式原则识别披露关联方

在遗漏披露关联方的监管案例中,拟上市公司及上市公司未按照实质重于形式原则识别披露关联方亦较为常见,其中典型监管案例整理如下:

根据上述案例,中介机构在公司现场尽调过程中,需要重点关注现场发现的与公司不存在股权关系的其他企业的资料及信息,了解公司保管该等企业资料的背景及其与公司存在的关系,如是否存在公司员工为该等企业进行人事、业务、财务管理等工作、与公司共用财务等工作系统、与公司注册地址相同/相似等情形,审慎判断是否可能造成利益倾斜从而需按照实质重于形式原则披露为关联方,并建议公司采取措施解决前述人员、财务、注册办公地址等混同的问题。除此之外,中介机构亦可参考上述及其他监管案例对于实质重于形式原则的应用,把握该等认定规则下关联方的核查范围。

(3)未能识别关联方离职或股权转让后12个月内仍为关联方、遗漏披露参股公司为关联方

在遗漏披露关联方的监管案例中,存在四起未能在关联方离职或股权转让后12个月内将其及其控制的企业识别为关联方的监管案例,三起遗漏披露参股公司为关联方的监管案例,其中较为典型的案例如下:

根据上述案例,中介机构需留意拟上市/上市公司关联方的变动情况,在关联方离职或股权变动导致与公司不存在关联关系后的12个月内,仍需将其作为关联方进行披露。同时,中介机构还需关注合并报表内子公司的股权变更情况,如其股权变更后成为公司联营企业或合营企业的,需根据《企业会计准则》规定将其披露为关联方。

(4)其他遗漏披露关联方的案例

除上述类别案例外,拟上市公司及上市公司存在其他遗漏披露关联方的案例具体如下:

根据上述案例,在拟上市公司申报及上市公司公告披露过程中,如存在参照关联交易披露的情况,中介机构需详细核查并如实披露该等交易主体与公司存在的关联关系,前后申报披露的文件需注意保持关联方披露的一致性。

(二)遗漏披露关联交易的案例解析

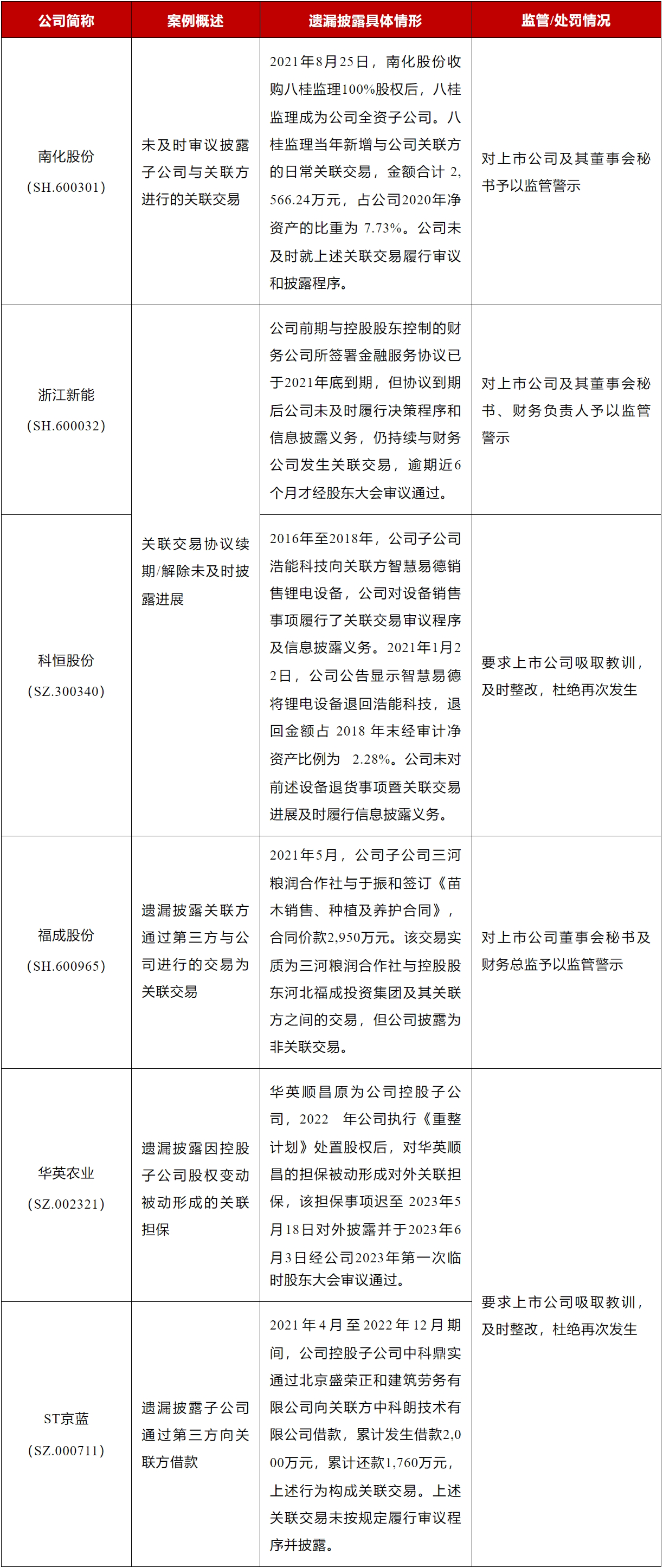

(1)遗漏披露关联采购/销售、关联担保、关联借款

在遗漏披露关联交易的监管案例中,遗漏披露关联采购/销售、关联担保、关联借款被监管/处罚的案例较为普遍,其中部分典型案例如下:

根据上述案例,公司子公司与关联方进行交易及关联交易的进展情况是实践中较为容易遗漏披露的情形,中介机构可协助公司向相关负责人宣导关联交易的定义及认定规则,并建立关联交易信息及其变动的传导报送机制,以便公司及时掌握并判断是否需要进行审议披露。

此外,公司通过第三方与关联方交易或关联方通过第三方与公司发生交易系关联交易核查披露的重难点,中介机构需关注公司与主要客户/供应商、银行/金融机构的交易是否有商业实质,核查相关货物/款项是否实际交付/支付给公司或交易对手方、交易对手方的终端客户/供应商是否与公司存在关联关系等,确定是否将相关交易披露为关联交易。

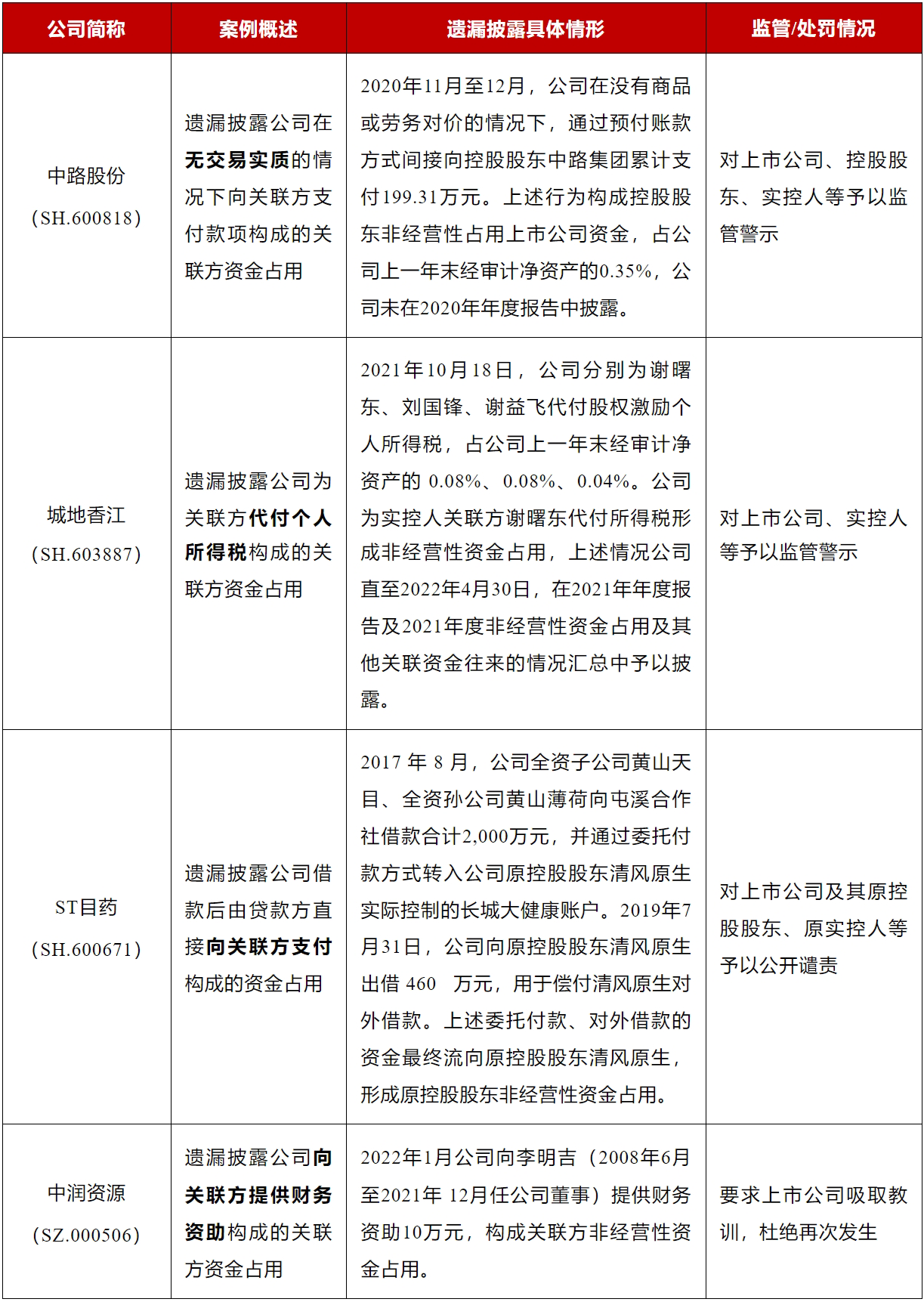

(2)遗漏披露关联方资金占用

遗漏披露关联方资金占用是本次统计的监管案例中较为常见的情形,其中较为典型监管案例如下:

为维护中小股东利益,关联方资金占用历来是证券监管的重点之一,其可通过无商业实质的交易、代垫费用、财务资助、违规担保等形成,中介机构应对上市公司向关联方支付资金予以重点关注。此外,交易对手方不是关联方也可能会构成资金占用,如上表案例2所述代关联方支付个人所得税情形。中介机构除按常规的核查方法对关联交易进行核查外,还需警惕日常关联交易过程中可能最终导致的关联方资金占用情形(如常规的关联采购/销售、关联借款、关联担保等因关联方资金问题致使其无法按期交付货物、支付款项),提示公司及时处理并披露与关联方的前述交易进展情况。

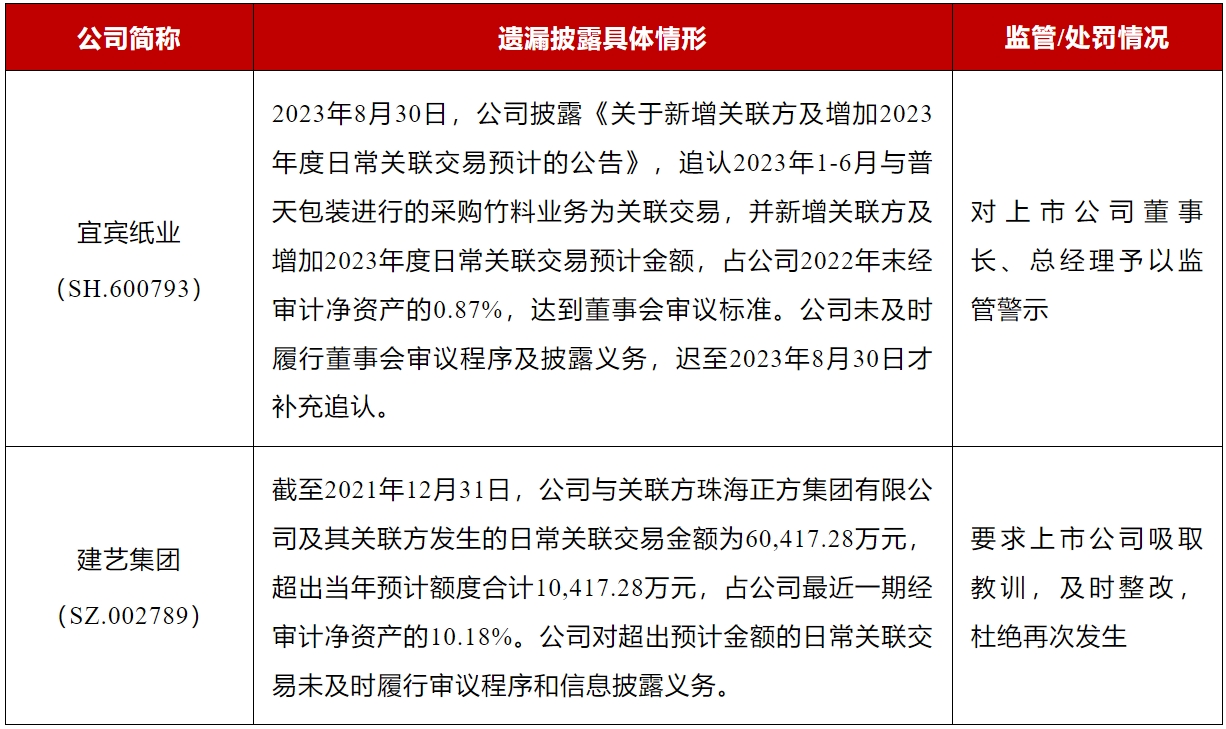

(3)超出预计关联交易金额未及时披露

在遗漏披露关联交易的案例中,存在二十起因超出预计关联交易金额未及时披露被监管/处罚的案例,其中部分案例如下:

上表中案例1系因遗漏识别关联方导致的关联交易遗漏披露,案例2系较为常规的超出关联交易预计金额未及时履行审议披露程序的案例。实践中中介机构除需准确把握及完整识别关联方以避免因此导致关联交易遗漏披露外,对于公司已审议的关联交易预计议案,需要提示公司及时关注实际交易是否超出预案金额、是否新增关联交易对手方等,并建议公司按照审议标准及时进行审议披露。

(4)遗漏披露与关联方共同投资

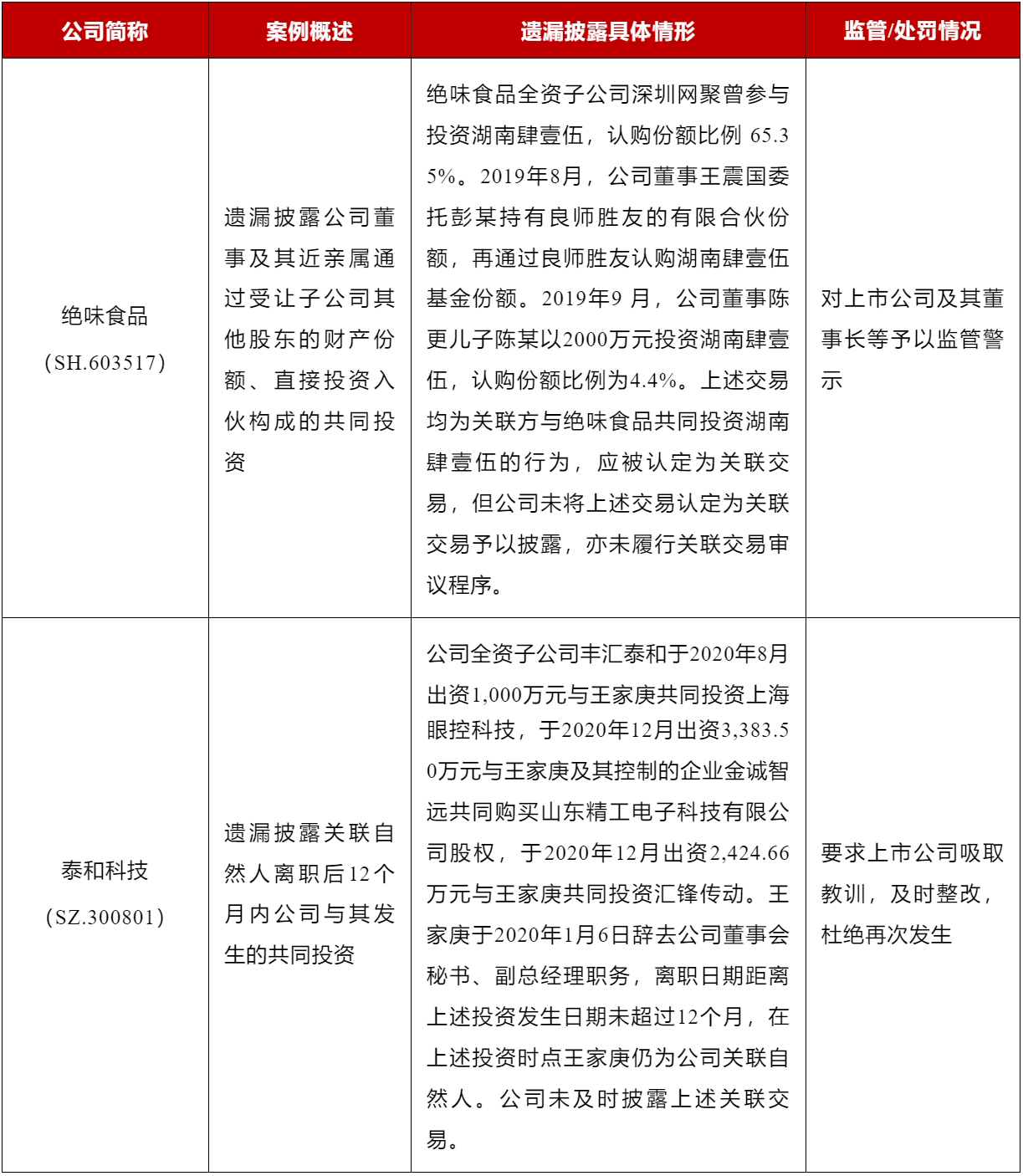

上述遗漏披露关联交易的案例中,上市公司因遗漏披露与关联方共同投资被监管/处罚的案例共十七起,该等关联交易是否需要披露主要取决于交易金额是否达到审议披露标准,其中较为典型的监管案例具体如下:

上表中案例1系关联方通过增资或股权转让方式直接或间接取得上市公司投资企业的股权导致上市公司被动与关联方形成共同投资,案例2系公司子公司与离职未满12个月的关联方形成的共同投资,前述情形均属于实践中相对容易忽略审议披露的情形。上市公司与关联方共同投资存在法定的审议及披露流程,中介机构应当提示公司根据上市规则的法规及其内部规章制度严格履行,对公司投资企业的行为是否可能构成关联共同投资保持敏感性,并建议公司对投资企业加强管理,对所投资企业的直接及间接层面的股东背景予以谨慎核查。

综合上述遗漏披露关联交易的监管案例,中介机构在关联交易核查过程中,首先需要准确标定关联方的范围,其次需要全面核查公司合并报表范围内的主体与该等关联方交易的情况,以及是否存在通过第三方间接与关联方交易的情形。此外,中介机构可从合并报表主体、关联方、关联交易三个维度的增减变更情况关注相关关联交易披露事宜:

1、如公司新增合并报表内主体或合并报表内主体出表等,需同步核查其历史及目前是否与公司现存关联方存在交易情形;

2、如公司关联方发生变化(如关联自然人离任、关联法人股权被关联人对外转让、持股5%以上股东股权被稀释等),需特别注意披露变化后12个月内公司与该等关联方的交易情况;

3、如与关联交易相关的协议发生变更(如续期、解除等),以及实际发生的关联交易金额超出此前预计的关联交易金额时,公司需及时进行公告披露,避免因此受到证监会/交易所监管处罚。

四、总结

常言道“以铜为鉴,可以正衣冠;以人为鉴,可以知得失;以史为鉴,可以知兴替”,在关联方及/或关联交易的核查过程中,我们不仅要掌握法规对其的定义,还要以证监会及交易所监管处罚案例“为鉴”,照见实践中常常容易忽略的关键信息并进行抽丝剥茧,对比核查是否存在遗漏,从而保证关联方及/或关联交易披露的真实性、完整性及准确性。