拟IPO企业国有股权“被稀释”问题的法律分析与应对策略

日期:2024-10-23

日期:2024-10-23

引言

在中国资本市场中,拟IPO企业国有股权“被稀释”问题一直是审核机构重点关注的内容。随着国有企业混合所有制改革的深入推进和IPO审核标准的日益严格,企业在引入外部投资者过程中,国有股权比例的变化及其合规性成为IPO审核问询的重要内容之一。

基于此,本文将围绕国有股权“被稀释”的定义、产生的原因、监管规定、应对措施及典型案例进行初步探讨,以期为读者提供实操参考。

一、国有股权“被稀释”概述

所谓国有股权“被稀释”,是指在企业股权结构发生变化时,国有股东未参与增资扩股或国有股东转让股权导致其持股比例下降,对公司的“控制力”减弱的现象。这种稀释可以是主动的,如国有股东主动转让股权;也可以是被动的,如企业引入新股东时,国有股东未同比例增资扩股,导致持股比例被动下降。囿于篇幅,本文仅讨论企业增资扩股时,国有股东因种种原因未参与增资从而导致国有股权被动稀释的情形。

国有资产作为国家财富的重要组成部分,其变动受到严格的法律法规监管。为防止国有资产流失,我国建立了多层次的法律框架,涵盖了法律、行政法规、部门规章等,具体包括:《中华人民共和国企业国有资产法》(以下简称“《企业国有资产法》”)《企业国有资产监督管理暂行条例》《国有资产评估管理若干问题的规定》(以下简称“14号令”)《企业国有资产评估管理暂行办法》(以下简称“12号令”)《企业国有资产交易监督管理办法》(以下简称“32号令”)等,主要规定列示如下:

从上述法律法规可以看出,《企业国有资产法》对于资产评估事项的规定侧重于企业的合并、分立、改制与转让重大财产等企业的发展过程中较为重大的事项和/或根据公司章程的约定需要进行资产评估的事项,并未直接规定企业发生国有股权比例变动必须进行资产评估。《国有资产评估管理办法》对此有稍许不同规定,但同样未将国有股权比例变动列为应当进行评估的事项。尽管前述法律以及行政法规层面均未直接规定国有股东持股比例变动时进行资产评估,但在部门规章层面,2001年财政部发布的14号令规定,除上市公司以外的原股东股权比例变动应对相关国有资产进行评估;2005年国资委发布的12号令进一步明确,非上市公司国有股东股权比例变动时应进行资产评估。14号令适用于“占有单位”,即各类占有国有资产的企业和事业单位,而12号令则适用于国有资产监督管理机构履行出资人职责的企业及其各级子企业。虽然12号令的适用主体范围较14号令有所缩小,目前两者均为现行有效的部门规章。此外,关于“国有资产监督管理机构履行出资人职责的企业及其各级子企业”的范围,国资委在2022年通过其官网(http://www.sasac.gov.cn/)的“互动交流”栏目中明确表示,12号令适用于国有全资、控股以及实际控制企业。当国有参股企业涉及12号令第六条规定的经济行为时,国有股东代表应根据国资监管要求发表股东意见。如上表所示,32号令亦对“国有及国有控股企业、国有实际控制企业”的范围作出进一步界定。

综上,国有全资、国有控股以及实际控制企业在发生非上市公司国有股东股权比例变动时,应按照12号令和32号令的规定履行资产评估程序,国有参股企业则需依规发表股东意见。

二、国有股权“被稀释”过程中容易出现的程序瑕疵

根据上述规定并经笔者查询相关案例,国有全资、国有控股以及实际控制企业出现国有股权“被稀释”情形时,可能涉及资产评估、评估结果核准与备案等程序。在此过程中,常见的程序瑕疵主要有以下几类情形:

1. 未委托评估机构进行资产评估

国有股权“被稀释”时,国有全资、国有控股以及实际控制企业未委托评估机构进行资产评估;

2. 评估机构不符合资质要求

所委托的资产评估机构不符合前述规定关于资产评估机构资质的要求;

3. 评估结果未核准或备案

虽有委托符合资质要求的评估机构进行资产评估,但未对资产评估结果进行核准或备案(实践中,一般较少出现国有全资、国有控股以及实际控制企业涉及需要对资产评估结果核准的事项,资产评估结果备案未完成的情况较为常见。)

4. 交易定价过分偏离评估价格但未重新履行审批程序

经符合国有资产监管规定的资产评估后,最终的交易定价与评估价格偏离超过10%以上,但未重新履行审批程序。

就此,IPO审核机构在审核过程中提出的常见问询问题主要包括如下方面:

1. 评估及备案程序的履行情况

国有股权“被稀释”时是否全面履行评估、备案等相关国有股权变动管理程序;

2. 程序瑕疵对增资效力的影响

增资程序中未履行评估义务而造成的瑕疵是否影响发行人相关增资事项的效力;

3. 是否导致国有资产流失,是否存在损害国家利益的情形;

4. 后续是否取得有权主管部门的批准或确认。

三、处理国有股权“被稀释”瑕疵问题的应对策略

上述国有股权“被稀释”的瑕疵问题以及对应的问询问题,本质问题在于国有资产监管程序瑕疵是否实质性导致国有资产流失、是否损害了国家利益。根据笔者所参与的相关IPO经验并结合查询到的公开案例,目前针对此类瑕疵问题常见的应对策略如下所示:

对涉及国有股权“被稀释”的历次变动时点,应委托符合14号令和12号令的资产评估机构[1]针对发行人在各变动时点的股东权益市场价值情况进行追溯评估,以作为后续考虑采取何种弥补措施的决策基础。

追溯资产评估适用于以下情形:国有股权“被稀释”时未履行资产评估和备案手续,或者所委托的资产评估机构不符合资质要求。

除因实际交易价格与当时资产评估价格差异较大而未履行审批程序的情形外,对于通过追溯资产评估得出的评估价格与国有股权“被稀释”时的实际交易价格存在差异的情形,尤其是在评估价格高于实际交易价格,导致国有股权实质上被稀释的情况时,均可考虑采用此方式进行补救。在此情形下,可选择对国有股东进行现金弥补或是股权弥补。为确保国有股权得到实质性足额补偿,补偿数额通常还需要包括对历次变动时点至今“被稀释”部分的股息、红利等。不论是基于对追溯资产评估瑕疵弥补有效性的认可,还是基于对弥补差价行为的认可,抑或是对变动时点增资行为有效性的解释,或是说明虽然存在程序瑕疵但实质上未导致国有股权“被稀释”的事实,取得有权部门出具的书面确认文件也是审核机构关注的核心内容。出具确认文件的机构必须具备法定权限,通常为国有企业所属的政府部门或事业单位,或其下属具有明确授权的国资管理机构。

一般而言,国有企业所隶属的政府部门或事业单位均属于有权部门。实践中,除政府部门或事业单位直接管理外,通常还会设立统一的国资管理机构:如教育部直属高校设立高校产业集团公司,中科院体系设立国科控股公司,各级管理权限依据内部组织架构规定予以明确。除此以外,在国有企业深化改革的背景下,各地政府亦实施简政放权,将部分国资监管权限授予下属集团公司,但需具备明确的授权文件。书面确认文件应详细说明国有股权“被稀释”的历次变动时点的事实及补救措施,并明确“不存在国有资产流失、未损害国家利益”等核心内容且相对清晰明确。对于仍持有发行人股权的国有股东,若无法取得专项确认文件,可通过办理国有股东标识时详细说明瑕疵问题及补救措施,以最终办理的国有股东标识作为综合论证凭据。在实际操作中,取得书面确认文件可能存在较大难度和较高时间成本。因此,建议在尽职调查过程中尽可能多获取涉及国有股权的历史文件以支持后续的瑕疵弥补措施并解答审核机构可能提出的相关问题。例如:《企业国有资产产权登记证》[2]、国有股东内部的请示与批复文件、国有股东代表在股东会或董事会上的意见等均可作为有力的证明材料。

综合上述,以上解决方案为适用于国有股权“被稀释”类瑕疵问题的通用手段,如遇到类似的问题,我们仍建议读者咨询专业律师并根据各自项目的差异、制定适用于自身的解决方案。

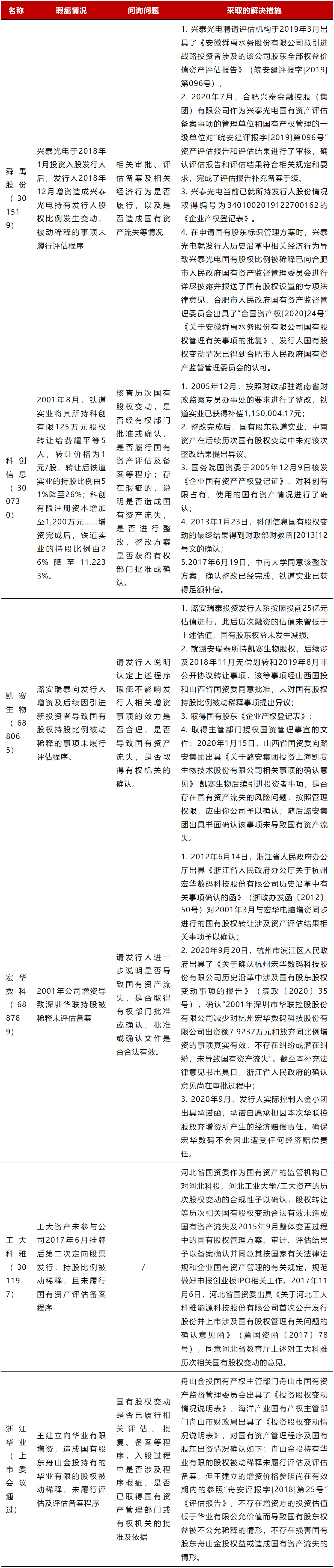

四、相关案例情况及分析

[1] 符合资质要求的资产评估机构的信息可以通过中国资产评估协会网站查询(中国资产评估协会官网http://www.cas.org.cn/xhjs/index.htm)

[2] [2012]民二终字第69号案,最高院裁判观点认为:“根据《企业国有资产产权登记管理办法》第二条、第七条,《企业国有资产产权登记管理办法实施细则》第四条第一款的规定,《企业国有资产产权登记证》作为依法确认企业产权归属关系的法律凭证和政府对企业授权经营国有资本的基本依据,应当具有确认储运公司企业性质、产权归属的法律效力”。

免责声明:以上内容均为通过市场公开数据检索并结合自身所参与的相关IPO经验进行分析的结果,文中所有内容仅供参考交流,不属于正式对外提供的文件或发表的法律意见。本文的版权归作者所有,未经作者允许,不得转载,作者保留对本文的一切权利。

审稿人:王怡妮、宋幸幸